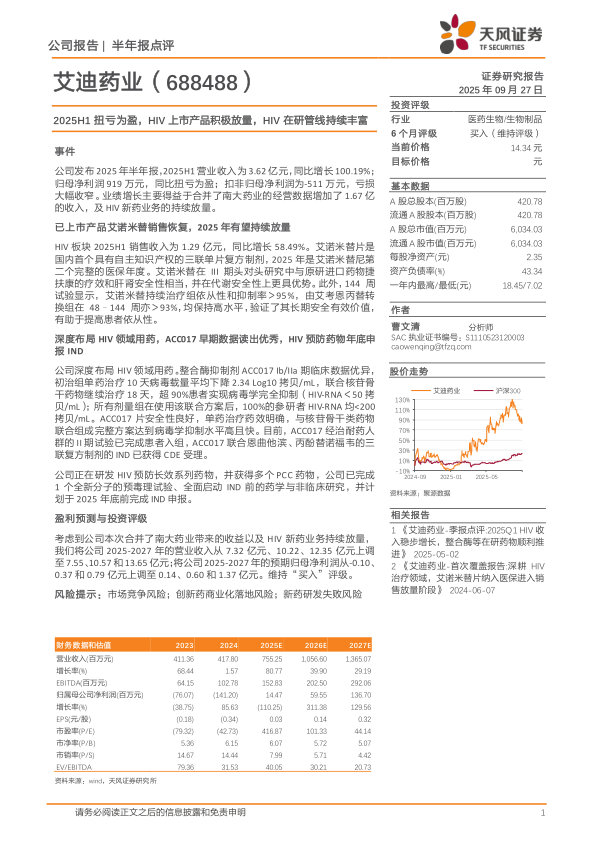

艾迪药业(688488)

事件

公司发布2025年半年报,2025H1营业收入为3.62亿元,同比增长100.19%;归母净利润919万元,同比扭亏为盈;扣非归母净利润为-511万元,亏损大幅收窄。业绩增长主要得益于合并了南大药业的经营数据增加了1.67亿的收入,及HIV新药业务的持续放量。

已上市产品艾诺米替销售恢复,2025年有望持续放量

HIV板块2025H1销售收入为1.29亿元,同比增长58.49%。艾诺米替片是国内首个具有自主知识产权的三联单片复方制剂,2025年是艾诺米替尼第二个完整的医保年度。艾诺米替在III期头对头研究中与原研进口药物捷扶康的疗效和肝肾安全性相当,并在代谢安全性上更具优势。此外,144周试验显示,艾诺米替持续治疗组依从性和抑制率>95%,由艾考恩丙替转换组在48–144周亦>93%,均保持高水平,验证了其长期安全有效价值,有助于提高患者依从性。

深度布局HIV领域用药,ACC017早期数据读出优秀,HIV预防药物年底申报IND

公司深度布局HIV领域用药。整合酶抑制剂ACC017Ib/IIa期临床数据优异,初治组单药治疗10天病毒载量平均下降2.34Log10拷贝/mL,联合核苷骨干药物继续治疗18天,超90%患者实现病毒学完全抑制(HIV-RNA<50拷贝/mL);所有剂量组在使用该联合方案后,100%的参研者HIV-RNA均<200拷贝/mL。ACC017片安全性良好,单药治疗药效明确,与核苷骨干类药物联合组成完整方案达到病毒学抑制水平高且快。目前,ACC017经治耐药人群的II期试验已完成患者入组,ACC017联合恩曲他滨、丙酚替诺福韦的三联复方制剂的IND已获得CDE受理。

公司正在研发HIV预防长效系列药物,并获得多个PCC药物,公司已完成1个全新分子的预毒理试验、全面启动IND前的药学与非临床研究,并计划于2025年底前完成IND申报。

盈利预测与投资评级

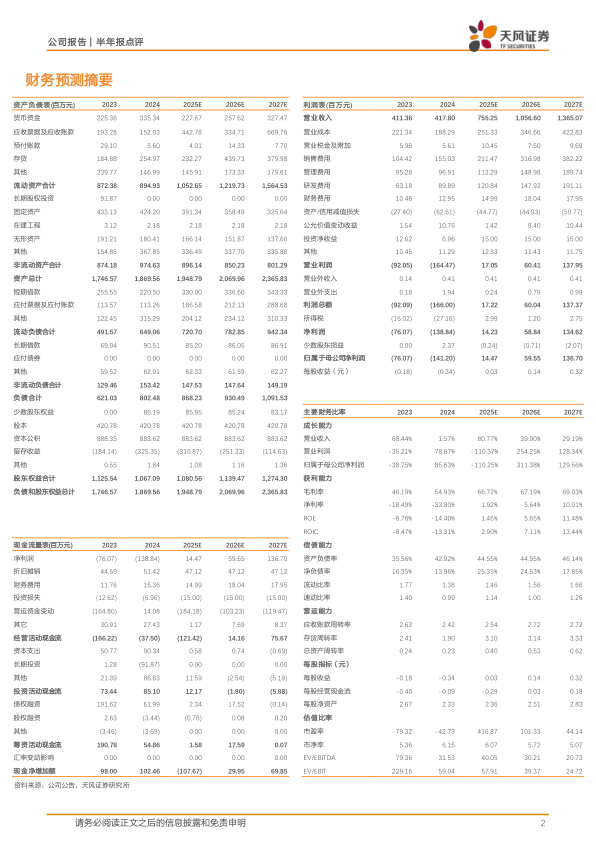

考虑到公司本次合并了南大药业带来的收益以及HIV新药业务持续放量,我们将公司2025-2027年的营业收入从7.32亿元、10.22、12.35亿元上调至7.55、10.57和13.65亿元;将公司2025-2027年的预期归母净利润从-0.10、0.37和0.79亿元上调至0.14、0.60和1.37亿元。维持“买入”评级。

风险提示:市场竞争风险;创新药商业化落地风险;新药研发失败风险

微信扫一扫-立即使用

微信扫一扫-立即使用