科兴制药(688136)

事件

公司实现营业收入7亿元,同比下降7.82%,主要系国内集采因素影响,公司实现净利润0.8亿元,同比增长576.45%,扣非净利润0.45亿元,同比增长110.30%。

降本增效成果显著,盈利能力稳步提升

2025Q2销售费用率为32.37%,同比减少7.23pct,环比减少8.03pct;2025Q2研发费用率为13.01%,同比增加1.73pct,环比增加2.55pct;2025Q2管理费用率为6.94%,同比增加1.42pct,环比增加1.57pct。从2025H1总体来看,销售费用率为36.43%,同比减少7.65pct,研发费用率为11.71%,同比增加1.19pct,管理费用率为6.14%,同比增加0.62pct。公司费用结构持续优化,销售费用率大幅下降而研发投入加大,体现降本增效与创新驱动并重的经营策略。

创新管线布局完善,差异化产品市场前景广阔

公司针对GDF-15靶点候选在研药物GB18已正式发表的临床前研究数据显示其在恶病质动物药效模型上可以有效地缓解体重减轻情况并恢复身体机能。根据WHO数据显示,全球每年约900万晚期肿瘤患者受恶病质困扰,进展期恶性肿瘤患者中有60%-80%可出现恶病质,约20%肿瘤患者死于恶病质,市场空间大。GDF-15靶点在研药物在恶病质适应症刚刚POC,临床获益初步确认。

科兴制药的GB18采用纳米抗体结构,项目组在人源化的Fc结构域引入LALA突变,去除了抗体的ADCC和CDC效应,提高了产品的安全性,GB18的NOAEL达到144mg/ml。

此外,公司的自免管线布局完善,拥有5个自免在研项目,覆盖特应性皮炎、红斑狼疮、炎症性肠病等核心适应症。GB12项目采用IL-4R/IL-31双阻断机制治疗特应性皮炎,具备抗炎止痒双重功效,临床前数据优势明显;GB20/GB24聚焦炎症性肠病,其中GB24采用新兴LIGHT靶点,具备抗炎症+抗纤维化双重功效。考虑到国内IBD患者数量持续增长且现有疗法局限性明显,公司自免管线具有良好的商业化潜力。

海外业务进展顺利,外销收入大幅提高

公司海外放量进入快速增长阶段,2025H1海外收入1.88亿,同比增长108.94%。2025H1,白蛋白紫杉醇欧盟销售量持续提升,英夫利西、贝伐珠等产品陆续在新兴市场获批上市,海外销售收入同比显著提升。根据股权激励,2025年海外收入相较2023年的目标增速为200%-400%,预计为4.15-6.92亿元。

盈利预测与投资评级

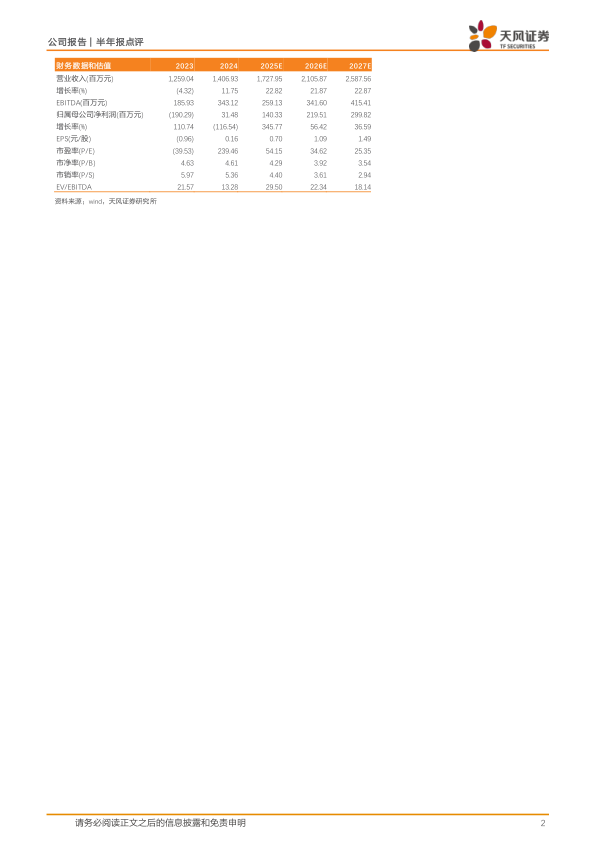

预计公司的2025-2027年的营业收入预期为17.28、21.06和25.88亿元;预计公司的2025-2027年的归母净利润预期为1.40、2.20亿元和3.00亿元。维持“买入”评级。

风险提示:核心技术人员流失、物料供应不足、研发失败、行业监管风险

微信扫一扫-立即使用

微信扫一扫-立即使用