亚辉龙(688575)

事件:

8月25日,公司发布2025年半年报。2025年H1,公司实现营业收入8.08亿元,同比下降15.79%;归母净利润2626.93万元,同比下降84.82%,扣非净利润5003.42万元,同比下降68.98%。2025年Q2,公司实现营业收入3.91亿元,同比下降26.12%;归母净利润1612.14万元,同比下降84.93%;扣非净利润1312.90万元,同比下降87.39%。

点评:

国内业绩短期承压,海外自主业务保持高增

2025年H1,受国内市场医保控费、市场竞争加剧等影响,公司自产主营业务收入6.71亿元,同比下降14.98%,其中:(1)国内自产主营业务收入5.42亿元,同比下降21.08%;(2)海外自产主营业务收入1.29亿元,同比增长26.00%。

自产仪器+流水线装机稳步推进,市场拓展持续发力

2025年H1,公司期间费用率为36.34%。其中:(1)销售费用率为25.15%,同比提升5.16个百分点;(2)管理费用率为10.30%,同比提升1.85个百分点。2025年H1,公司研发费用率为17.41%,同比提升1.34个百分点。市场拓展方面,公司自产化学发光仪器装机稳步推进,国内新增装机546台,海外新增装机544台;流水线新增装机57条;自研流水线iTLAMax新增签约11条。公司国内自有产品覆盖超6210家医疗机构,三级甲等医院覆盖率超70%;海外业务覆盖120个国家和地区,试剂销售收入同比增长60.82%。

数智化创新业务亮眼,AI+IVD战略加速落地

创新业务方面,公司发布糖尿病领域亚辉龙胰岛功能标化指数(PIFI)数智平台;推出全开放式流水线及智能临床实验室软件系统,支持多分析平台与仪器自由组合,自主研发的iTLAMax流水线国内备案获批,速度达1200样本管/小时,实现了关键零部件全国产化,提供全场景智慧实验室解决方案。

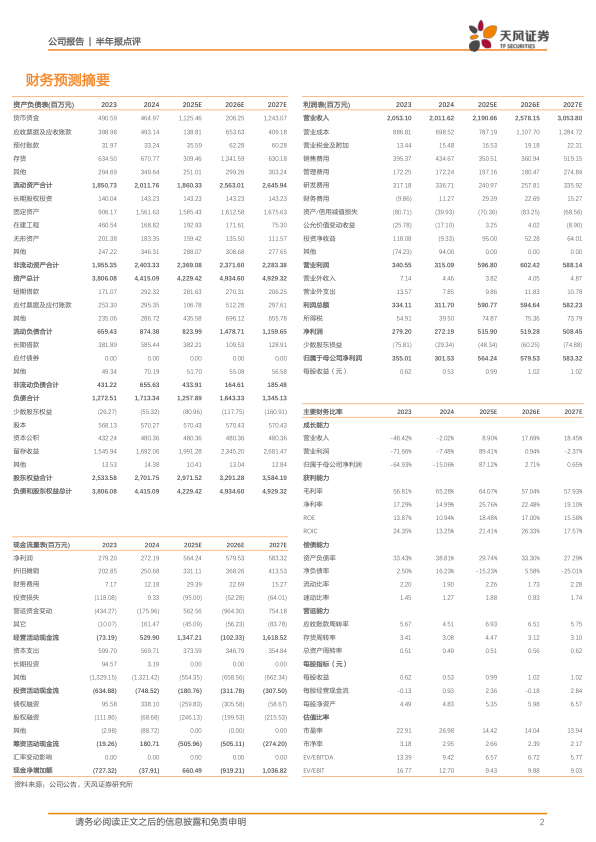

盈利预测:我们预计公司2025-2027年营业收入分别为21.91/25.78/30.54亿元(2025年前值为27.83亿元),归母净利润分别为5.64/5.8/5.83亿元(2025年前值为6.67亿元),下调原因系国内市场受行业政策影响,短期国内市场需求减少,维持“买入”评级。

风险提示:政策变化风险、新产品研发注册风险、经销商销售模式的风险、市场风险、技术替代风险。

微信扫一扫-立即使用

微信扫一扫-立即使用