海泰新光(688677)

主要观点:

事件:

公司发布2025年中报,2025H1实现营收2.66亿元(yoy+20.50%),实现归母净利润0.74亿元(yoy+5.52%),实现扣非归母净利润0.72亿元(yoy+12.07%)。

2025Q2实现营业收入1.19亿元(yoy+15.52%),实现归母净利润0.28亿元(yoy-13.55%),实现扣非归母净利润0.26亿元(yoy-7.07%)。

点评:

业绩稳步增长,海外收入增长显著

2025H1,公司医用内窥镜收入2.07亿(yoy+17.72%),客户完成降库存,上半年发货规模大幅增长,公司与美国大客户启动下一代内窥镜系统合作开发,泰国公司完成内窥镜生产线和光源模组生产线建设,为销往美国产品提供境外产能支持,降低关税对公司业务影响,泰国二期产线也已启动建设;光学行业收入0.57亿(yoy+34.62%)。

区域维度,国内收入0.67亿(yoy+1.52%),国外收入1.98亿(yoy+28.57%)。

海外产能建设顺利,泰国工厂已成为主力产地

在美国“对等关税”压力下,公司积极调整产能布局,截至25H1,泰国公司建成内窥镜和光源模组生产线,多数销往美国市场的产品已经在泰国公司实现生产;公司在泰国公司实现了分析仪器整机设备的生产,并启动了二期生产产线的建设,包括整机装配、GMP生产车间等。关税增加主要影响从泰国到美国的产品,新产品的定价已经考虑实际关税的情况,老产品也在商讨价格调整。海外客户需求强劲,销售不受关税影响,预计下半年海外发货持续增长。

公司与大客户的关系非常牢固。目前,公司与美国客户已经正式启动下一代内窥镜系统的合作开发,将公司专利光学除雾技术引入到下一代产品,公司负责的新产品开发涉及到除雾摄像模组、光源模组、除雾内窥镜(包括腹腔镜、关节镜、鼻窦镜等)。通过这个项目,公司与客户的合作从普外科扩展到头颈外科和骨科,有望带来较高的业务增长。目前项目进展顺利。此外,公司也在与美国客户探讨气腹机、3D内窥镜系统等其他产品的合作。

投资建议

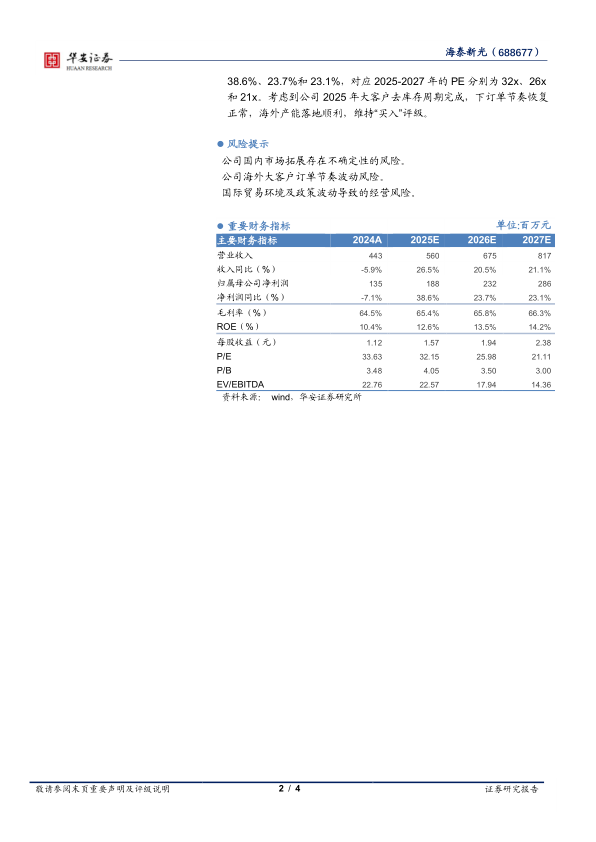

我们预计2025-2027年公司收入分别为5.60亿元、6.75亿元和8.17亿元,收入增速分别为26.5%、20.5%和21.1%,2025-2027年归母净利润分别实现1.88亿元、2.32亿元和2.86亿元,增速分别为38.6%、23.7%和23.1%,对应2025-2027年的PE分别为32x、26x和21x。考虑到公司2025年大客户去库存周期完成,下订单节奏恢复正常,海外产能落地顺利,维持“买入”评级。

风险提示

公司国内市场拓展存在不确定性的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用