艾迪药业(688488)

主要观点:

事件

2025年8月28日,艾迪药业发布2025年中期业绩,实现营业收入3.62亿元,同比+100.19%;归母净利润0.09亿元,同比扭亏为盈;扣非归母净利润-0.05亿元,同比减亏90.41%。其中HIV新药实现销售收入1.29亿元,同比+58.49%。

单季度来看,公司2025Q2收入为1.65亿元,同比+86.71%;归母净利润为-0.06亿元,同比减亏79.92%;扣非归母净利润为-0.13亿元,同比减亏65.19%。

点评

营收增长降低费用率,研发稳定投入

2025上半年,公司整体毛利率为65.58%,同比+16.83个百分点;期间费用率59.88%,同比-26.45个百分点;其中销售费用率34.32%,同比+2.46个百分点;管理费用率12.19%,同比-12.96个百分点;财务费用率1.89%,同比-1.74个百分点;研发费用率11.48%,同比-14.20个百分点,研发费用总额0.44亿元,同比-7.67%;经营性现金流净额为0.24亿元,同比转正,为报告期内收入增长、销售回款增加所致。

ACC017研究入选权威会议,一线起始治疗用药潜力

短效口服制剂方面,公司自主研发的创新整合酶抑制剂(INSTI)ACC017的突破性研究成果入选第26届国际HIV、肝炎及其他抗病毒药物临床药理学研讨会,其I/II期临床研究结果显示,在初治人群中,ACC017片10天单药治疗即可实现1.44-2.34log10copies/mL的病载下降,联合核苷骨干药物治疗18天病载抑制百分比超过90%。此外,ACC017耐受性与安全性良好,药代/药效学关系清晰,充分支持ACC017进一步作为一线起始治疗方案进行临床开发,并且以其为核心的三联复方制剂已提交IND申请并获受理。从应对耐药挑战的ANV(艾诺韦林)优化方案,到潜力新型INSTI ACC017的全周期研发探索,公司持续巩固其艾滋病全病程治疗布局。

除新一代口服创新药外,面向不同支付市场,公司推进仿制药开发,其研发进展顺利:ADC201(多替拉韦钠片)的ANDA申请已获受理;ADC202(达芦那韦片)已完成原料药上市登记和制剂ANDA申请,并获受理;改良型新药项目ADC205(整合酶抑制剂+两种核苷类逆转录酶抑制剂的三联复方)已完成小试开发,正在进行小试放大和工程批的准备工作。

自研长效预防制剂即将申报IND,布局半年以上给药周期

长效预防制剂方面,公司也已于2024年11月和2025年1月分别完成两个长效药物新分子的专利优先权申请,并均获受理。基于多个先导化合物,公司正持续开展分子优化设计与成药性评价,不断拓展长效药物研发的深度与广度,致力于开发具备半年乃至更长给药周期、更高安全性的候选分子。目前,公司已完成1个全新分子的预毒理试验,并全面启动IND申报前的药学与非临床研究,并计划于年底前完成IND申报。

投资建议:维持“买入”评级

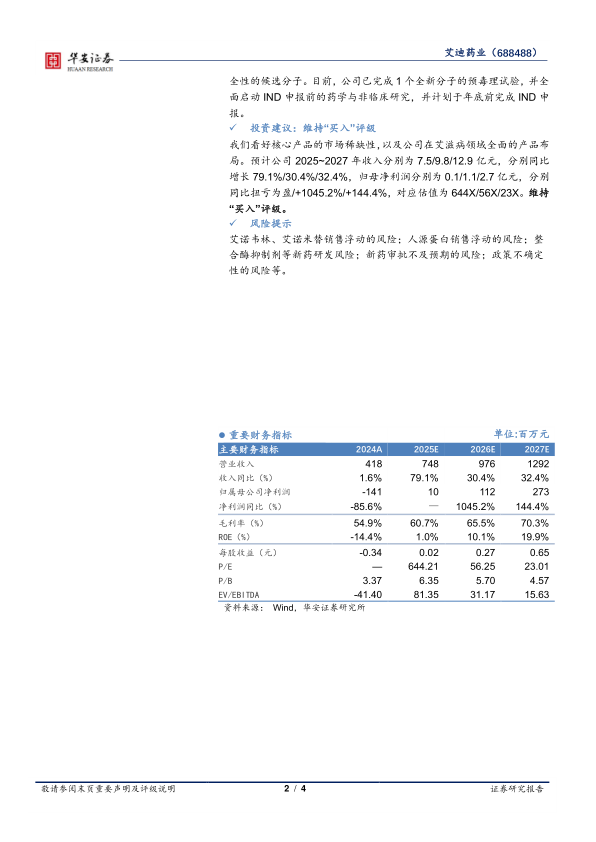

我们看好核心产品的市场稀缺性,以及公司在艾滋病领域全面的产品布局。预计公司2025~2027年收入分别为7.5/9.8/12.9亿元,分别同比增长79.1%/30.4%/32.4%,归母净利润分别为0.1/1.1/2.7亿元,分别同比扭亏为盈/+1045.2%/+144.4%,对应估值为644X/56X/23X。维持“买入”评级。

风险提示

艾诺韦林、艾诺米替销售浮动的风险;人源蛋白销售浮动的风险;整合酶抑制剂等新药研发风险;新药审批不及预期的风险;政策不确定性的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用