无锡晶海(836547)

投资要点:

国内开始涉足具备高附加值的氨基酸,应用领域规模不断增长。全球氨基酸市场规模预计将从2021年的261.9亿美元增长至2030年的494.2亿美元(CAGR=7.3%)。2023年我国氨基酸行业市场规模达436.35亿元,同比增长4.2%。目前中国已成为氨基酸生产和消费大国,2020年中国市场在全球氨基酸市场规模中占比高达32.23%,位居首位。目前国内生产的氨基酸主要用于食品和动物饲料行业,但在化妆品、特医食品和精细化工合成等领域也有广阔的应用前景,随着下游应用领域对氨基酸的需求不断加大,氨基酸市场规模或将呈现快速增长趋势。从医药领域来看,2024年全球原料药市场规模预计为2261亿美元,同比增长5.3%;2024年我国化学原料药行业规模以上营收5783亿元,占同期全球原料药市场35.5%。从培养基领域来看;2023年中国细胞培养基市场规模达到约42.65亿元,同比增长36.22%,2025年或将超过60亿元。从特医食品领域来看,2024年中国特医食品市场规模达到232亿元,2020-2024年年均复合增长率达25.3%,2025年中国特医食品市场规模或将达到286亿元。从氨基酸市场竞争格局来看,全球氨基酸市场由国际领军企业主导,而国内市场则呈现出大型药企、专业生产商等多层次的差异化竞争格局。与日本味之素、协和发酵等国际企业相比,国内企业具有成本较低、服务响应快等优势,与国内氨基酸生产企业相比,无锡晶海产品品类齐全,可更多满足客户一站式采购需求。

2025H1公司业绩逐步恢复,积极开拓国内外市场。公司目前拥有14个氨基酸产品原料药注册证,并持有异亮氨酸、缬氨酸、醋酸赖氨酸三张CEP证书,2012年率先在行业通过2010版中国GMP认证。公司2025H1营收达2.03亿元(YoY+18.67%),归母净利润增加至3730.14万元(YoY+34.77%),毛利率与净利率分别回升至31.90%和18.39%。上半年公司营收同比高增主要系公司依托在氨基酸产品细分市场拥有的市场地位和竞争优势,积极开拓国内外新兴市场,推进产品的欧盟CEP认证、日本MF注册认证工作,提升氨基酸原料药国际市场份额。公司坚持境内外市场双轮驱动,境内市场毛利率更高,境外则加速全球化进程,公司已在新加坡设立子公司,并计划在荷兰和美国设立全资公司,以增强国际竞争力。

核心优势多维巩固,新产能释放未来可期。公司重视技术创新,专利数量从2021年的20项稳步增长至2024年的31项,其中发明专利由16项增至24项。公司下游绑定多家世界500强企业,2020-2024年前五大客户营收占比维持在25%-42%之间,客户粘性较强。公司在国内氨基酸原料药(应用于对质量和纯度要求较高的医药领域)市场占有率超过30%,并于2024年3月获得《食品生产许可证》,有望进一步拓展氨基酸产品在食品领域的应用,目前公司特医食品领域主要意向客户处于产品注册阶段。氨基酸在微电子清洗领域具有应用价值,尤其适用于对环保和清洗精度要求较高的场景。公司持续推进高纯度氨基酸在微电子领域的应用,拓展新客户,目前小批量出货。公司募投项目“高端高附加值关键系列氨基酸产业化建设项目”已顺利进入试生产阶段,或将有效突破产能瓶颈,保障公司成长动能。

盈利预测与评级:我们预计公司2025-2027年归母净利润为0.69、0.84和1.03亿元,截至9月18日收盘价,对应PE为32、26、21倍,我们选取华恒生物、嘉必优、川宁生物、江化微作为可比公司,2025年对应可比公司PE为34X。公司为氨基酸原料药“小巨人”,随着新增产能逐步释放,我们看好其保持领先优势同时开拓新客户以及新应用领域的能力,首次覆盖给予“增持”评级。

风险提示:应用领域较为集中、拓展不达预期的风险;境外销售风险;核心技术泄露与核心技术人才流失风险。

微信扫一扫-立即使用

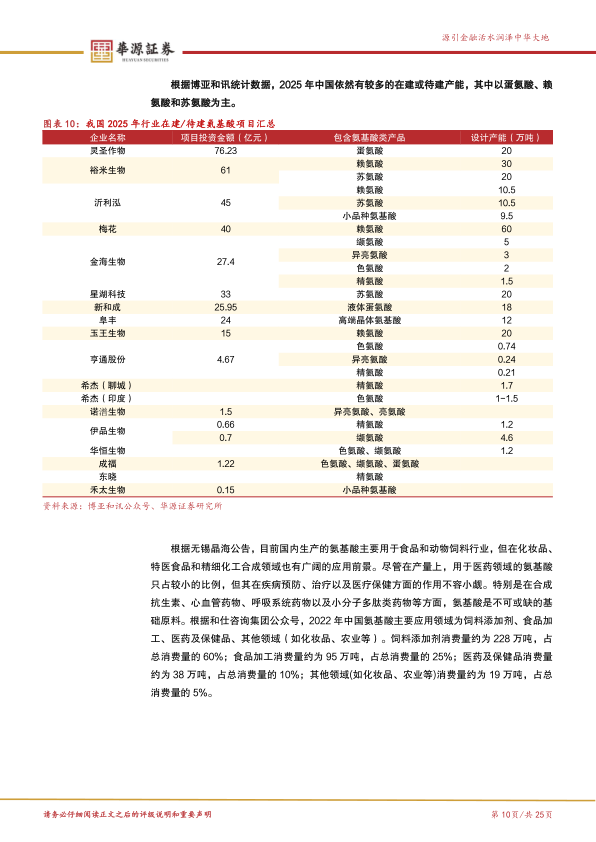

微信扫一扫-立即使用