九典制药(300705)

业绩增长符合预期,盈利能力保持稳定

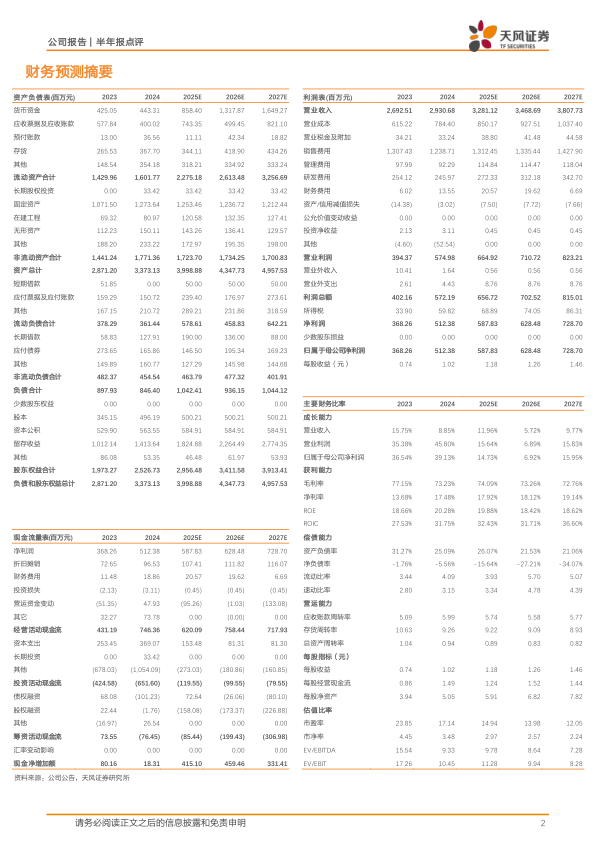

公司发布2025年半年报,2025H1实现营收15.12亿元(YoY+10.67%),归母净利润2.91亿元(YoY+2.57%),扣非净利润2.83亿元(YoY+10.74%);2025年单二季度实现营收8.16亿元(YoY+5.24%),归母净利润1.66亿元(YoY+4.54%),扣非净利润1.59亿元(YoY+6.62%)。根据公司发布的2025年度财务预算报告,预计2025年营业收入同比增长10-20%,扣非净利润同比增长10-20%,上半年业绩增速符合预期。2025H1公司毛利率为74.58%(YoY+1.44pct),净利率19.27%(YoY-1.52pct)。2025H1公司期间费用率基本平稳,其中销售费用率40.37%(YoY+0.39pct),管理费用率3.58%(YoY+0.59pct),研发费用率8.26%(YoY-0.09pct),财务费用率0.33%(YoY-0.24pct)。

深耕外用制剂领域,产品矩阵丰富度持续提升

截至2025年上半年,公司已拥有7款外用制剂药品注册证书,在研外用制剂产品超20个,主要产品包括洛索洛芬钠凝胶贴膏、酮洛芬凝胶贴膏、消炎解痛巴布膏、利丙双卡因乳膏、克霉唑阴道片等。2025年上半年外用制剂板块业绩保持高速增长,实现销售

收入8.36亿元(YoY+16.96%),主要得益于洛索洛芬钠凝胶贴膏院内持续放量叠加院外

高增及酮洛芬凝胶贴膏院内放量。2025-2026年,外用制剂管线丰富度有望持续提升,预计将获批产品包括吲哚美辛凝胶贴膏、氟比洛芬凝胶贴膏、洛索洛芬钠贴剂、酮洛芬贴剂、氟比洛芬贴剂、克立硼罗软膏、双氯芬酸二乙胺乳剂、椒七麝凝胶贴膏等。随着未来新品逐渐上市销售,叠加老龄化日益严重、经皮给药市场需求增加的外部环境驱动,公司在外用制剂板块有望持久续航。

全面转型创新药研发,收购抗菌多肽新药JIJ02凝胶

公司布局化药与中药创新药,其中以化药创新药为核心发展方向,重点聚焦疼痛领域(主要研发多肽药物与小分子药物)与肿瘤领域(专注PDC药物研发)。研发模式上,采用自主研发与项目引进并行的模式,其中在自主研发上,已布局包括椒七麝凝胶贴膏等几款中药创新药;项目引进上,2025年8月21日,公司公告以9000万元受让成都佩德拥有的JIJ02凝胶的全部已开发成果及相应知识产权。JIJ02凝胶为抗菌多肽新药,拟定适应症为寻常痤疮,目前处于临床I期,计划将于2026年上半年完成Ⅰ期临床并启动Ⅱ期临床。其具备广谱抗菌特性、不易产生耐药性、安全性更优、成本低等优势,预计后续市场竞争优势明显,目前国内外无同类型药品上市。随着后续创新药内生+外延布局加深,有望加深核心技术壁垒,丰富创新药管线,为公司带来新的增长曲线。

盈利预测

基于洛索洛芬钠凝胶贴膏竞争格局变化,我们调整盈利预测,预计公司2025-2027年营收分别为32.81/34.69/38.08亿元(调整前2025-2026年35.87/41.82亿元),归母净利润分别为5.88/6.28/7.29亿元(调整前2025-2026年6.75/8.99亿元)。2025-2027年对应当前市值15/14/12XPE,维持“买入”评级。

风险提示:研发风险;竞争格局恶化风险;政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用