中心思想

关税冲击有限,市场回调提供布局良机

本报告的核心观点在于,美国拟对品牌专利药加征100%关税的政策,其实际基本面冲击非常有限,更多是情绪层面的扰动。该政策旨在促进美国制造业回流,但主要跨国药企(MNC)已响应号召并明确在美建厂计划,加之国内药企在美直接销售规模较小,实质影响可控。因此,近期医药板块(尤其是创新药)因情绪面承压而出现的调整,被视为一个基于中长期产业发展逻辑进行加仓的良机。

“反内卷”政策推进,结构性利好显现

报告同时指出,国家在医药领域(从药品集采到器械)持续贯彻“反内卷”政策,不再单纯追求最低价。这一趋势的明确,有助于修复医疗器械等板块因过往集采压力而受损的估值逻辑,为行业内具备真正创新能力和差异化竞争优势的龙头企业带来结构性利好。

主要内容

1. 关税实际影响小,下跌为创新药加仓良机

报告详细分析了特朗普拟征药品关税事件的背景与影响。政策本质是促进美国制造业回流,但落地节奏预计缓慢。由于国内药企在美大规模销售品种少(如百济神州已有自有工厂),且业务发展(BD)交易受关税制约较小,因此该政策对基本面影响甚微。市场因此产生的担忧和板块调整,被报告视为是加仓创新药的良机。

2. 行业观点及投资建议

2.1 行情回顾

本周(2025.09.22-09.26)A股医药生物板块下跌2.2%,跑输沪深300指数3.27个百分点,在31个申万一级行业中涨幅排名第26位。恒生医疗保健指数下跌2.76%,跑输恒生指数1.19个百分点,在恒生12个一级子行业中排名第9位。医药板块整体估值(TTM,剔除负值)为30.71,相对沪深300的估值溢价率为130.89%。

2.2 近期观点

报告从八大子领域提出具体投资观点:

- 创新药:认为板块调整已基本到位,建议精选个股,关注信达生物、科伦博泰、康方生物等。

- CXO:行业景气度逐步恢复,海外需求拐点清晰,看好药明康德、康龙化成等。

- 科研服务:国内景气度有望起底反转,国产替代空间巨大,建议关注百普赛斯、奥浦迈等。

- 生物制品:血制品景气度下行;疫苗增长乏力,关注欧林生物;其他关注个股放量与估值重估机会。

- 医疗器械:国家医保局集采规则优化,不再简单选用最低报价,此举“反内卷”效果显著,有望修复医疗器械板块估值,利好心脉医疗、南微医学、迈瑞医疗等。

- 医疗服务:关注有外延扩张逻辑的爱尔眼科、固生堂,以及消费复苏下弹性大的眼科、口腔行业。

- 中药:看好集采/基药政策受益、创新研发、高基数出清三大方向,建议关注佐力药业、康缘药业、以岭药业等。

- 医药商业:零售药店行业加速集中,龙头药房有望强者恒强,推荐益丰药房、大参林。

3. 板块行情

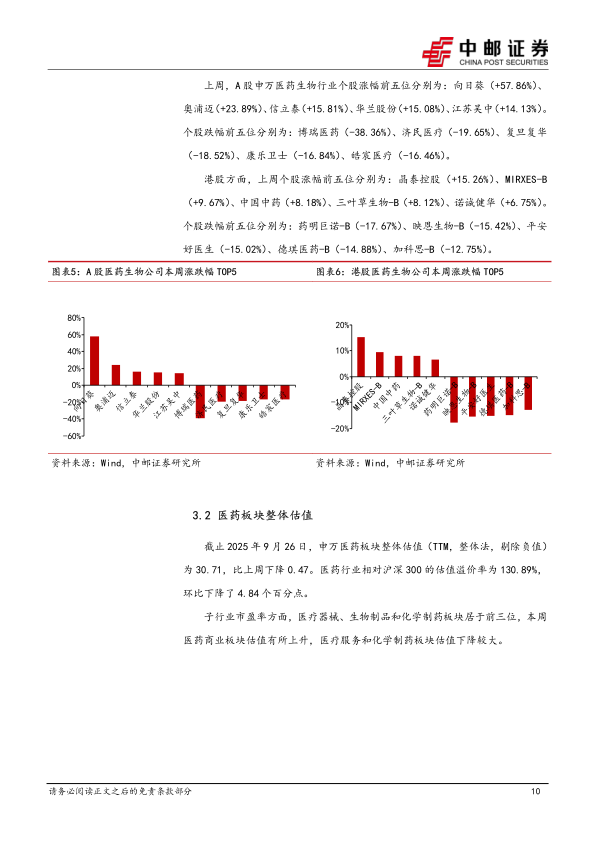

报告展示了本周A股及港股医药生物板块的具体走势、个股涨跌幅排名(A股向日葵、奥浦迈涨幅居前;博瑞医药跌幅较大)及各子行业估值变化。截至9月26日,申万医药板块整体估值为30.71倍。

4. 风险提示

报告最后提示了四大风险:创新药研发进度不及预期的风险、市场竞争加剧风险、地缘政治风险以及政策降价压力超预期风险。

总结

市场情绪受扰动,基本面无忧

综合来看,本周医药板块整体走弱,主要受美国加征关税的情绪冲击及前期涨幅消化影响。然而,报告通过深入分析,明确指出该关税政策对行业基本面影响甚微,市场反应过度。同时,国内“反内卷”政策的明朗化为行业带来了新的估值修复契机。

精选标的布局未来,关注“反内卷”政策红利

报告的核心投资策略是:趁市场回调,精选优质标的,积极布局。短期内,应关注情绪面扰动带来的创新药买入机会;中期内,应重点关注受益于“反内卷”政策、估值有望修复的医疗器械龙头,以及行业景气度回暖的CXO和科研服务板块。总体而言,报告维持对医药生物行业的“强于大市”评级,认为当前调整为中长期投资者提供了良好的介入窗口。

微信扫一扫-立即使用

微信扫一扫-立即使用