投资要点:

市场表现:

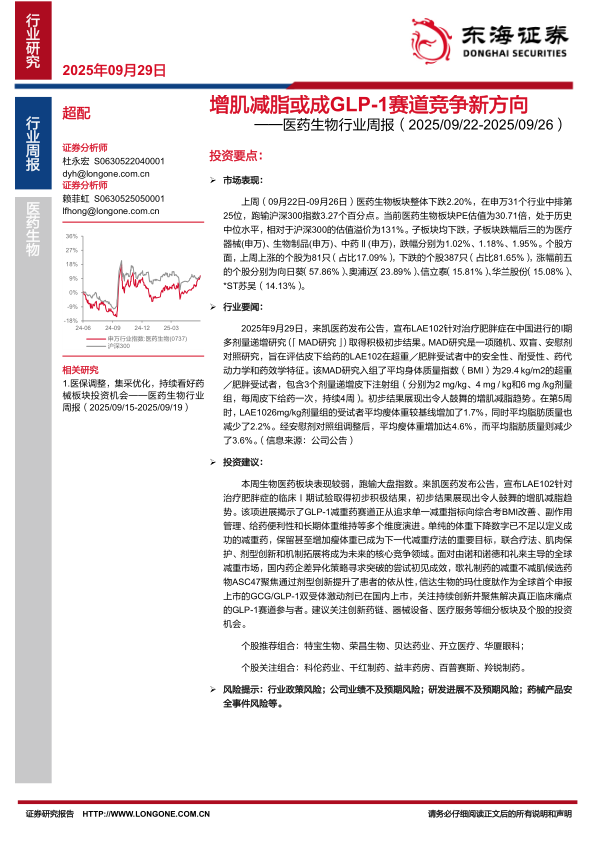

上周(09月22日-09月26日)医药生物板块整体下跌2.20%,在申万31个行业中排第25位,跑输沪深300指数3.27个百分点。当前医药生物板块PE估值为30.71倍,处于历史中位水平,相对于沪深300的估值溢价为131%。子板块均下跌,子板块跌幅后三的为医疗器械(申万)、生物制品(申万)、中药Ⅱ(申万),跌幅分别为1.02%、1.18%、1.95%。个股方面,上周上涨的个股为81只(占比17.09%),下跌的个股387只(占比81.65%),涨幅前五的个股分别为向日葵(57.86%)、奥浦迈(23.89%)、信立泰(15.81%)、华兰股份(15.08%)*ST苏吴(14.13%)。

行业要闻:

2025年9月29日,来凯医药发布公告,宣布LAE102针对治疗肥胖症在中国进行的I期多剂量递增研究(「MAD研究」)取得积极初步结果。MAD研究是一项随机、双盲、安慰剂对照研究,旨在评估皮下给药的LAE102在超重╱肥胖受试者中的安全性、耐受性、药代动力学和药效学特征。该MAD研究入组了平均身体质量指数(BMI)为29.4kg/m2的超重╱肥胖受试者,包含3个剂量递增皮下注射组(分别为2mg/kg、4mg/kg和6mg/kg剂量组,每周皮下给药一次,持续4周)。初步结果展现出令人鼓舞的增肌减脂趋势。在第5周时,LAE1026mg/kg剂量组的受试者平均瘦体重较基线增加了1.7%,同时平均脂肪质量也减少了2.2%。经安慰剂对照组调整后,平均瘦体重增加达4.6%,而平均脂肪质量则减少了3.6%。(信息来源:公司公告)

投资建议:

本周生物医药板块表现较弱,跑输大盘指数。来凯医药发布公告,宣布LAE102针对治疗肥胖症的临床Ⅰ期试验取得初步积极结果,初步结果展现出令人鼓舞的增肌减脂趋势。该项进展揭示了GLP-1减重药赛道正从追求单一减重指标向综合考BMI改善、副作用管理、给药便利性和长期体重维持等多个维度演进。单纯的体重下降数字已不足以定义成功的减重药,保留甚至增加瘦体重已成为下一代减重疗法的重要目标,联合疗法、肌肉保护、剂型创新和机制拓展将成为未来的核心竞争领域。面对由诺和诺德和礼来主导的全球减重市场,国内药企差异化策略寻求突破的尝试初见成效,歌礼制药的减重不减肌候选药物ASC47聚焦通过剂型创新提升了患者的依从性,信达生物的玛仕度肽作为全球首个申报上市的GCG/GLP-1双受体激动剂已在国内上市,关注持续创新并聚焦解决真正临床痛点的GLP-1赛道参与者。建议关注创新药链、器械设备、医疗服务等细分板块及个股的投资机会。

个股推荐组合:特宝生物、荣昌生物、贝达药业、开立医疗、华厦眼科;个股关注组合:科伦药业、千红制药、益丰药房、百普赛斯、羚锐制药。

风险提示:行业政策风险;公司业绩不及预期风险;研发进展不及预期风险;药械产品安全事件风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用