恒瑞医药(600276)

事件:

恒瑞医药发布2022年半年报。2022H1公司实现营业收入102.28亿元,同比下降23.08%;归母净利润21.19亿元,同比下降20.55%,主要由于集采、医保谈判涉及品种营收下降,以及研发投入增长等因素。

持续降本增效并加大研发投入,集采及国谈品种营收受到影响

2022H1恒瑞医药持续加大研发投入,累计达29.09亿元同比增长12.74%,其中费用化投入21.84亿元,研发费用率提升至21.36%。同时公司持续推进降本增效,销售人员较年初减少2300余人,销售费用32.67亿元同比下降29.98%。但第五批集采涉及的8个品种2022H1销售额仅为2.5亿元,较上年同期减少17.6亿元,同比下降88%,对本期营收及净利润影响较大。此外由于疫情反复等因素,纳入医保目录的创新药品种放量缓慢,且执行新的谈判价格后售价平均下降33%;同时医疗机构业务量缩减,导致公司麻醉及造影剂条线营收同比分别下降33%、28%;此外原辅材料及能源价格、物流成本均有上涨,整体生产成本有所提高。

多个治疗领域全面布局,创新药商业化产品继续扩充

恒瑞医药目前已有11款创新药获NMPA批准上市。2022年6月新型雄激素受体抑制剂瑞维鲁胺获批上市,针对高瘤负荷转移性激素敏感性前列腺癌患者,研究表明用药组2年生存率(81.6%vs70.3%)及2年无影像学进展率(72.9%vs49.4%)相较对照组显著提高,死亡风险降低42%。马来酸吡咯替尼新增获批联合用药针对HER2阳性早期或局部晚期乳腺癌患者的新辅助治疗,数据显示联用组总体病理完全缓解率相比对照组明显改善(41%vs22%)。此外阿得贝利单抗治疗一线广泛期小细胞肺癌、SHR8008治疗急性阴道假丝酵母菌病、SHR8554用于腹部手术后镇痛以及HR20033治疗2型糖尿病等4项上市申请获NMPA受理,有望近期获批。

新技术平台多点开花,国际化进程有序推进

恒瑞医药广泛布局新技术平台,涉及多个前沿领域,已有多项成果产出,其中HER2ADC品种SHR-A1811、PD-L1/TGFβ双抗SHR-1701已进入III期临床研究;PD-L1/SIRPγ、TIGIT/PVRIG融合蛋白开展临床研究;多款ADC、PROTAC、基因治疗或双抗/多抗分子获批临床试验或进入临床前开发。同时公司稳步推进国际化进程,本期海外研发投入5.19亿元,占比17.85%,已开展近20项国际临床试验。其中卡瑞利珠单抗联用阿帕替尼晚期肝癌适应症已向NMPA递交上市申请,并启动向FDA递交申请前准备工作。海曲泊帕乙醇胺治疗化疗所致血小板减少症获得FDA授予孤儿药资格认定。两款仿制药钆特酸葡胺注射液和碘克沙醇注射液在美获批上市。股权激励彰显公司业绩信心,创新药有望带动业绩整体恢复增长公司于同日发布股权激励计划,拟向预计不超过1158名员工转让不超过1200万股。三年内创新药累计含税收入不低于85/190/320亿元,对应2022-2024年分别不低于85/105/130亿。累计新分子IND获批数量不低于10/21/33个,且累计创新药NDA申请数量不低于6/13/21个。我们预计随创新药收入增长,仿制药集采影响出清,公司整体业绩将恢复增长。

盈利预测与投资评级

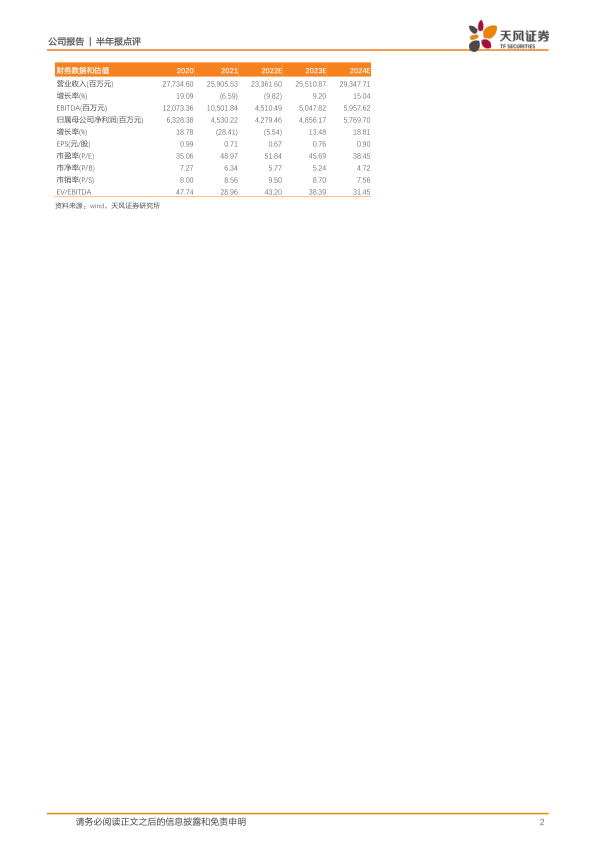

考虑到创新药国谈降价,仿制药带量采购降价带来收入减少,我们将公司2022至2024年营收从243.95、277.45、319.18亿元下调至233.62、255.11、293.48亿元,我们预计公司2022年归母净利润42.79亿元,考虑到公司优化销售团队,销售费用率下降,2023-2024年归母净利润从47.59、54.31亿元上调至48.56、57.70亿元。维持“买入”评级。

风险提示:政策变动风险,研发进度不及预期风险,销售不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用