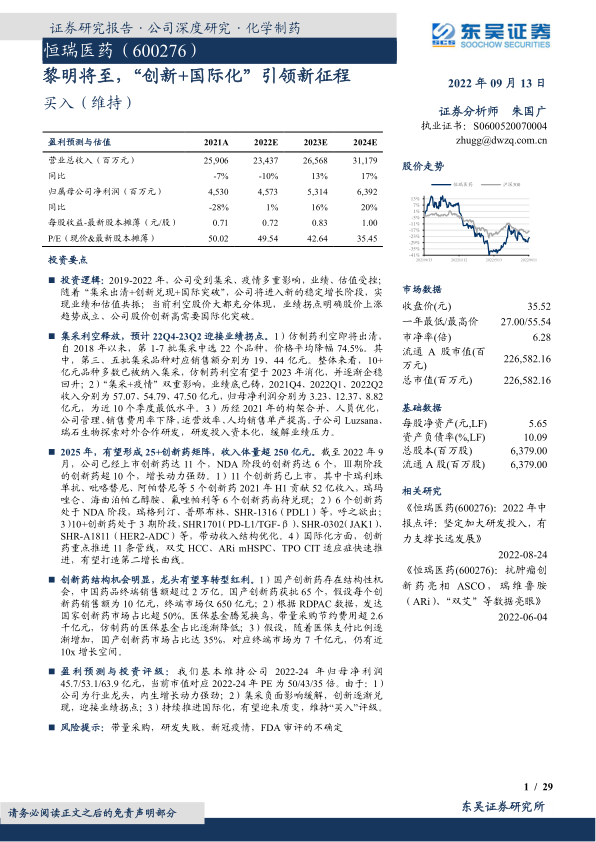

恒瑞医药(600276)

投资要点

投资逻辑:2019-2022年,公司受到集采、疫情多重影响,业绩、估值受挫;随着“集采出清+创新兑现+国际突破”,公司将进入新的稳定增长阶段,实现业绩和估值共振;当前利空股价大都充分体现,业绩拐点明确股价上涨趋势成立、公司股价创新高需要国际化突破。

集采利空释放,预计22Q4-23Q2迎接业绩拐点。1)仿制药利空即将出清,自2018年以来,第1-7批集采中选22个品种,价格平均降幅74.5%。其中,第三、五批集采品种对应销售额分别为19、44亿元。整体来看,10+亿元品种多数已被纳入集采,仿制药利空有望于2023年消化,并逐渐企稳回升;2)“集采+疫情”双重影响,业绩底已铸,2021Q4、2022Q1、2022Q2收入分别为57.07、54.79、47.50亿元,归母净利润分别为3.23、12.37、8.82亿元,为近10个季度最低水平。3)历经2021年的构架合并、人员优化,公司管理、销售费用率下降,运营效率、人均销售单产提高。子公司Luzsana、瑞石生物探索对外合作研发,研发投入资本化,缓解业绩压力。

2025年,有望形成25+创新药矩阵,收入体量超250亿元。截至2022年9月,公司已经上市创新药达11个,NDA阶段的创新药达6个,Ⅲ期阶段的创新药超10个,增长动力强劲。1)11个创新药已上市,其中卡瑞利珠单抗、吡咯替尼、阿帕替尼等5个创新药2021年H1贡献52亿收入,瑞玛唑仑、海曲泊帕乙醇胺、氟唑帕利等6个创新药尚待兑现;2)6个创新药处于NDA阶段,瑞格列汀、普那布林、SHR-1316(PDL1)等,呼之欲出;3)10+创新药处于3期阶段,SHR1701(PD-L1/TGF-β)、SHR-0302(JAK1)、SHR-A1811(HER2-ADC)等,带动收入结构优化。4)国际化方面,创新药重点推进11条管线,双艾HCC、ARimHSPC、TPOCIT适应症快速推进,有望打造第二增长曲线。

创新药结构机会明显,龙头有望享转型红利。1)国产创新药存在结构性机会,中国药品终端销售额超过2万亿。国产创新药获批65个,假设每个创新药销售额为10亿元,终端市场仅650亿元;2)根据RDPAC数据,发达国家创新药市场占比超50%。医保基金腾笼换鸟,带量采购节约费用超2.6千亿元,仿制药的医保基金占比逐渐降低;3)假设,随着医保支付比例逐渐增加,国产创新药市场占比达35%,对应终端市场为7千亿元,仍有近10x增长空间。

盈利预测与投资评级:我们基本维持公司2022-24年归母净利润45.7/53.1/63.9亿元,当前市值对应2022-24年PE为50/43/35倍。由于:1)公司为行业龙头,内生增长动力强劲;2)集采负面影响缓解,创新逐渐兑现,迎接业绩拐点;3)持续推进国际化,有望迎来质变,维持“买入”评级。

风险提示:带量采购,研发失败,新冠疫情,FDA审评的不确定

微信扫一扫-立即使用

微信扫一扫-立即使用