丸美生物(603983)

丸美生物发布2025年半年报:

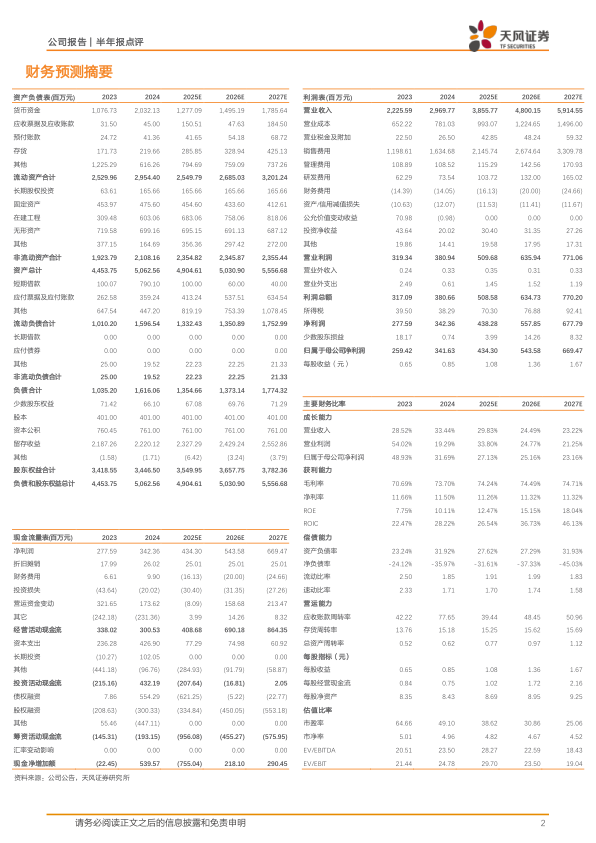

2025H1营业收入17.69亿元/同比+30.83%;归母净利润1.86亿元/同比+5.21%;扣非归母净利润1.77亿元/同比+6.64%。2025Q2营业收入9.23亿元/同比+33.53%;归母净利润0.51亿元/同比-23.08%;扣非归母净利润0.43亿元/同比-30.22%。

营销投入增加,毛利率承压

2025H1毛利率74.60%/同比-0.07pp,归母净利率10.50%/同比-2.56pp;销售费用率56.50%/同比+3.44pp;管理费用率2.85%/同比-0.58pp;研发费用率2.30%/同比-0.35pp。2025Q2毛利率73.28%/同比-1.47pp,归母净利率5.50%/同比-4.04pp;销售费用率60.47%/同比+4.76pp;管理费用率2.81%/同比-0.90pp;研发费用率2.68%/同比-0.15pp。

眼部类产品增速亮眼,线上渠道销售增长

分品类,眼部类2025H1收入4.20亿元/同比+76.18%,占比23.75%,毛利率77.28%/同比+2.79pp。护肤类收入6.93亿元/同比+21.66%,占比39.20%,毛利率75.24%/同比-0.74pp。洁肤类收入1.35亿元/同比+11.46%,占比7.66%,毛利率74.03%/同比+0.74pp。美容及其他类收入5.18亿元,占比29.30%,毛利率71.73%。其他业务收入0.02亿元/同比+52.87%,占比0.1%,毛利率76.72%/同比-7.42pp。分渠道,公司线上渠道收入15.71亿元,占比88.87%,同比+37.85%,系丸美、恋火线上收入增长;线下渠道收入1.97亿元,占比11.13%,同比-7.07%,表现不达预期。

双品牌营收增长,研发创新成果丰硕

丸美深化大单品策略,重组双胶原洁水乳升级、小金针超级面膜推新,开展多节点营销,上半年蝉联国货眼部护理第一。丸美品牌上半年收入12.50亿元,同比+34.36%。PL恋火强化底妆心智,创新限定系列,丰富产品矩阵,618线上GMV破3.5亿,PL恋火品牌上半年收入5.16亿元,同比+23.87%。上半年公司整体研发投入4069.58万元,公司推进重组功能蛋白研发,5款自研核心原料实现转化,创新配方上市新品;珠海横琴实验室建成运行,专利、标准、论文数量增长,创新管理达国际水平。

投资建议:公司坚持品牌建设,丸美小红笔眼霜销售亮眼,恋火不断丰富单品矩阵,持续加大研发投入,布局“生活美容+医疗美容”赛道,调整盈利预期。预计公司2025-2027年营收为38.56/48.00/59.15亿元(前预测25/26为37.11/42.16亿元),归母净利润为4.3/5.4/6.7亿元(前预测25/26为4.7/5.8亿元),对应PE39/31/25x,维持“增持”评级。

风险提示:市场竞争日益加剧、经营不及预期、公司战略执行不达预期等

微信扫一扫-立即使用

微信扫一扫-立即使用