药明康德(603259)

事件:

药明康德近期发布了2023年半年度报告:2023H1公司实现收入188.7亿(同比+6.3%),归母净利润53.1亿(同比+14.6%),扣非归母净利润47.6亿(同比+23.7%),期间毛利率提升4.3pct至40.5%;2023Q2实现收入99.1亿(同比+6.7%),归母净利润31.5亿(同比+5.1%),扣非归母净利润28.9亿(同比+35.4%),期间毛利率提升4.4pct至41.2%。

CRDMO和CTDMO业务模式优势尽显,DDSU进入收获期

分业务看:化学业务收入近135亿(同比+4%),其中工艺研发和生产(D&M)的服务收入近97亿(同比+2%);剔除特定商业化生产项目,D&M收入同比增长55%。2023H1公司新增583个分子,D&M管线累计达到2819个,其中商业化项目56个,临床III期阶段59个、临床II期阶段301个、临床I期及临床前项目2403个。测试业务收入近31亿(同比+19%),其中实验室分析及测试服务收入不到23亿(同比+19%),临床CRO及SMO收入近9亿(同比+18%),药物安全性评价业务同比增长24%。生物学业务收入超12亿(同比+13%),DNA编码化合物库(DEL)服务客户超过1600家。2023H1生物学业务板块新分子种类及生物药相关收入同比强劲增长51%,占生物学业务收入比例由2021年的不到15%提升至2023H1的超25%。细胞及基因疗法业务收入超7亿(同比+16%),截至2023年6月末,在手订单同比增长29%。共服务69个项目,其中包括10个II期临床试验项目,7个III期临床试验项目(其中2个项目处于上市申请审核阶段,2个项目处于上市申请准备阶段)。国内新药研发服务部收入超3亿,同比下滑25%。2023年上半年,公司为客户研发的两款新药已获批上市,2023年二季度,公司获得了第一笔客户销售的收入分成,实现从0到1的突破。随着越来越多客户药品上市,预计未来十年销售收入分成将达到超过50%的复合增速。2023H1公司为客户完成12个项目的IND申报,同时获得11个临床试验批件(CTA)。目前,公司已累计为客户完成184个项目的IND申报工作,并获得155个项目的CTA,其中2个项目已获批上市,2个项目处于上市申请阶段,以及5个临床III期项目,30个临床II期项目和70个临床I期项目,覆盖多个疾病领域。

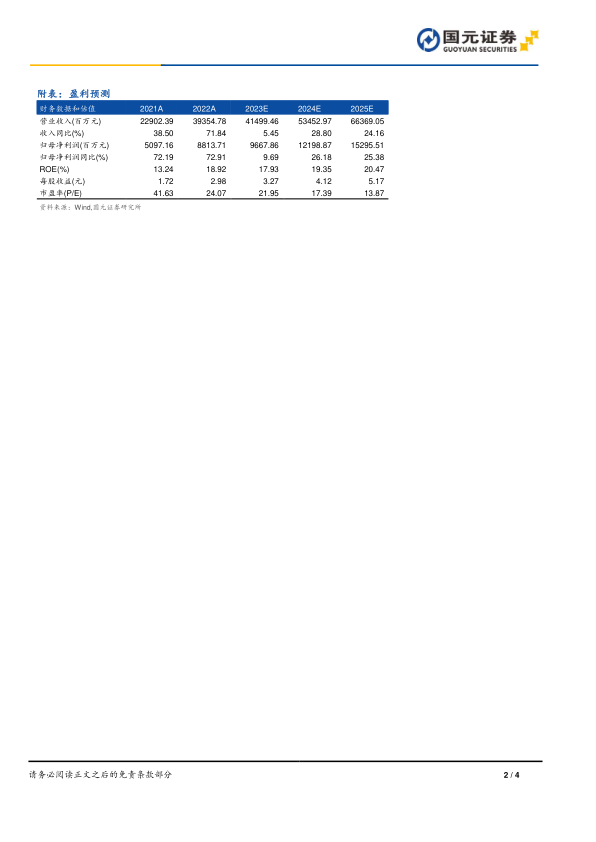

投资建议与盈利预测

公司独特的CRDMO和CTDMO业务模式能够高效满足全球客户日益增长的需求,并持续驱动公司未来的长期发展。2023年,公司预计实现全年收入增长5-7%。显示了公司在CRDMO和CTDMO业务模式驱动下持续加速发展的信心。维持预计公司2023-2025年营业收入分别为415/535/664亿元,增速分别为5%/29%/24%;归母净利润为97/122/153亿元,增速分别为10%/26%/25%;EPS为3/4/5元/股,对应PE为22/17/14。维持“买入”评级。

风险提示

订单增长和产能投放不及预期风险;行业景气不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用