药明康德(603259)

核心观点

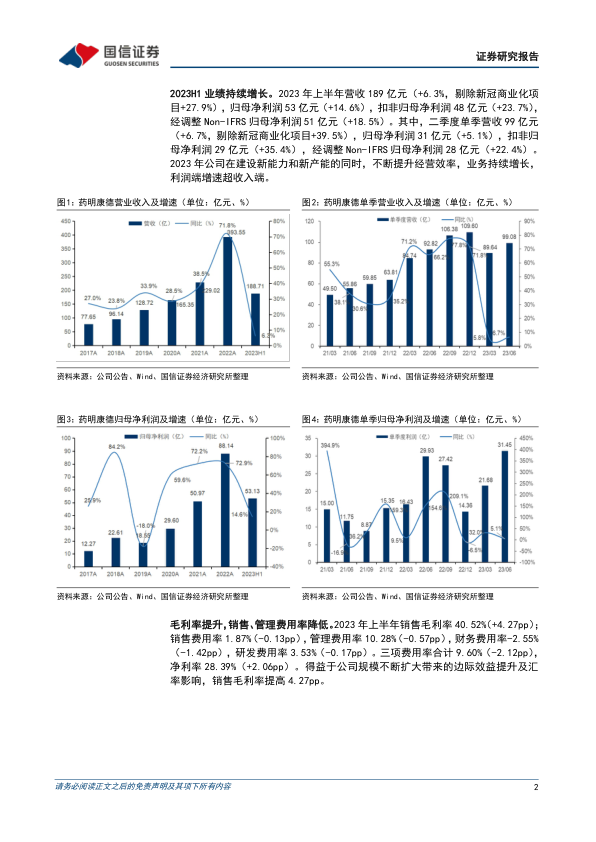

2023H1 业绩稳步增长。 2023 年上半年营收 189 亿元(+6.3%, 剔除新冠商业化项目+27.9%) , 归母净利润 53 亿元(+14.6%) , 扣非归母净利润 48 亿元(+23.7%) , 经调整 Non-IFRS 归母净利润 51 亿元(+18.5%) 。 其中, 二季度单季营收 99 亿元(+6.7%, 剔除新冠商业化项目+39.5%) , 归母净利润31 亿元(+5.1%) , 扣非归母净利润 29 亿元(+35.4%) , 经调整 Non-IFRS归母净利润 28 亿元(+22.4%) 。 2023 年公司在建设新能力和新产能的同时,不断提升经营效率, 业务持续增长, 利润端增速超收入端。

除 DDSU 业务外, 各板块均实现增长。 公司 2023 年上半年化学、 测试、 生物学、 ATU、 DDSU 业务营收分别为 134.67 亿元(+3.8%, 剔除新冠商业化项目+36.1%) 、 30.91 亿元(+18.7%) 、 12.33 亿元(+13.0%) 、 7.14 亿元(+16.1%)、3.42 亿元(-24.8%) , 除 DDSU 业务外各板块均实现增长。

“一体化 CRDMO 和 CTDMO” 商业模式成果丰硕。 小分子 CRDMO 管线持续扩张,2023H1 新增分子 583 个, 包括商业化项目 1 个, 临床 III 期项目 1 个, 临床 II 期项目 10 个, 临床 I 期及临床前项目 571 个。 同时, CTDMO 管线进一步扩张, 公司为合计 69 个项目提供工艺研发及生产服务, 包括临床 III 期项目 7 个(2 个在上市申请审核阶段, 2 个在上市申请准备阶段) , 临床 II期项目 10 个、 临床 I 期及临床前项目 52 个。

测试、 生物学持续增长, DDSU 业务收获第一笔收入分成。 测试业务方面,2023H1 公司药物安评业务收入同比增长 24%, 保持行业领先地位。 生物学业务方面, 新分子种类相关的生物学能力持续提升, 2023H1 相关收入同比增长 51%, 占生物学业务收入比重 25.4%; 综合筛选平台成为公司下游业务重要的“引流入口” , 2023H1 为公司带来超 20%的新客户。 DDSU 业务方面,2023H1 完成 12 项 IND 申报, 并获得 11 个临床试验批件, 另有多个项目预计将于今年陆续递交 IND 申请。 2023Q2 收获第一笔客户销售的收入分成,预计公司未来 10 年销售收入分成 GAGR 超 50%。

投资建议: 一体化商业模式优势持续, 维持“买入” 评级。

一体化商业模式推动业务持续增长、 行业地位不断稳固, 维持 2023-2025年盈利预测, 预计 2023/2024/2025 年收入 419.33/508.73/642.98 亿元,同比增速 6.6%/21.3%/26.4%, 归母净利润 101.28/121.27/158.02 亿元, 同比增速 14.9%/19.7%/30.3%。 随着公司一体化核心竞争力持续强化、 测试类业务逐步恢复, 业绩有望稳中向好, 维持“买入” 评级。

风险提示: 行业增速放缓, 竞争加剧, 业务拓展失败风险, 地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用