中心思想

业绩增长主因:杀菌剂与杀虫剂量价齐升

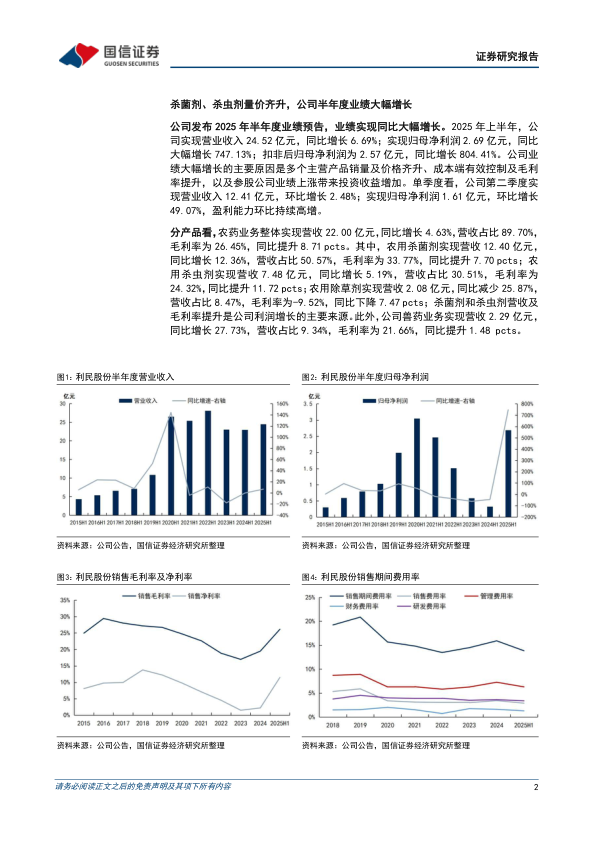

利民股份2025年上半年业绩实现同比大幅增长,核心驱动力来自多个主营产品(尤其是杀菌剂和杀虫剂)销量与价格同步提升,同时成本端有效控制带动毛利率显著改善。公司实现营收24.52亿元(同比+6.69%),归母净利润2.69亿元(同比+747.13%),其中第二季度环比增长49.07%,盈利能力持续增强。

核心产品景气度持续向好,新业务打开成长空间

公司主营的代森锰锌、百菌清、甲维盐/阿维菌素等产品的市场价格自2024年以来持续上涨,海外市场拓展顺利(巴西自主登记获批),叠加成本下降,利润弹性显著。同时,公司在AI农药创制(通过德彦智创与巴斯夫合作)及合成生物学(RNA、噬菌体、新型小肽生物农药)等前沿领域加速布局,有望构建高壁垒的新增长点。

主要内容

杀菌剂、杀虫剂量价齐升,半年度业绩大幅增长

公司2025年上半年实现营收24.52亿元(同比+6.69%),归母净利润2.69亿元(同比+747.13%),扣非后归母净利润2.57亿元(同比+804.41%)。第二季度归母净利润1.61亿元,环比增长49.07%。业绩增长主要源于主产品量价齐升、成本控制及毛利率提升,以及参股公司投资收益增加。

分产品看,农药业务营收22.00亿元(同比+4.63%),毛利率26.45%(同比+8.71pcts)。其中:

- 农用杀菌剂:营收12.40亿元(同比+12.36%),毛利率33.77%(同比+7.70pcts),营收占比50.57%。

- 农用杀虫剂:营收7.48亿元(同比+5.19%),毛利率24.32%(同比+11.72pcts),营收占比30.51%。

- 农用除草剂:营收2.08亿元(同比-25.87%),毛利率-9.52%(同比-7.47pcts),表现较弱。

- 兽药业务:营收2.29亿元(同比+27.73%),毛利率21.66%(同比+1.48pcts),实现稳定增长。

核心产品景气度持续向好,盈利能力增强

代森锰锌(杀菌剂)

公司拥有4.5万吨/年产能,国内市占率70-80%,全球产能第二。主要原材料乙二胺价格从1.2万元/吨降至0.91万元/吨,成本显著下降。2025年3月以来,代森锰锌市场价从2.35万元/吨上涨至2.6万元/吨。巴西自主登记于2025年4月获批,巴西大豆种植面积增加及锈病频发拉动需求,预计后续出货量持续提升。

百菌清(杀菌剂)

通过参股34%的江苏新河化工间接拥有权益产能约1.02万吨/年(总产能3万吨/年,全球市占率60%以上)。受南美大豆锈病等因素影响,百菌清需求旺盛,渠道库存低位。市场价格从2024年1月的1.8万元/吨上涨至2025年8月的2.95万元/吨,公司持续受益于投资收益增加。

甲维盐与阿维菌素(杀虫剂)

公司甲维盐产能800吨/年,阿维菌素产能500吨/年。受竞争对手转产、下游康宽抗性显现及事故替代需求增加等因素推动,价格自2024年3月中旬持续回暖。据百川盈孚,甲维盐从50万元/吨涨至69万元/吨,阿维菌素从35万元/吨涨至49万元/吨。相关产线满负荷生产,订单饱满。

兽药

公司拥有泰乐菌素(500吨/年)、泰妙菌素(600吨/年)等发酵产品,装置具备柔性产能。受益于兽药市场回暖,泰乐菌素价格较年初上涨17.02%(8月14日参考价275元/千克),渠道库存低位,有望满产贡献稳定利润。

草铵膦(除草剂)

2025年8月14日草铵膦市场均价4.45万元/吨,较7月低点上涨1.83%。考虑行业价格下跌超三年,企业盈利承压,但开工率提升及库存下降说明需求向好。公司现有草铵膦产能6000吨/年、精草铵膦2000吨/年,若后续价格反弹,盈利将得到修复。

农药创制及生物合成研究有序推进

公司子公司德彦智创致力于全球化农药创制平台,应用AI技术提升药物开发效率。2025年3月,德彦智创与巴斯夫签署战略合作框架协议,携手推进新农药在中国的开发、登记及商业化。在合成生物学方面,公司建成合成生物学实验室,并与上海植生优谷、厦门昶科生物、成都绿信诺生物等合作开展新型RNA、噬菌体、新型小肽生物农药的创制研发。整体技术研发支撑力增强,化学合成创制与生物合成方向稳步推进。

投资建议:维持“优于大市”评级

看好公司主营产品涨价带来的利润弹性,以及未来在农药创新领域的合作进展。考虑产品涨价幅度及持续性超预期,维持盈利预测:预计2025-2027年归母净利润分别为5.29/5.88/6.48亿元,EPS为1.26/1.40/1.54元,当前股价对应PE为17.2/15.5/14.1倍。维持“优于大市”评级。

总结

利民股份2025年上半年业绩大幅改善,核心驱动来自杀菌剂(代森锰锌、百菌清)和杀虫剂(甲维盐/阿维菌素)的量价齐升及毛利率提升,同时兽药业务稳步增长,除草剂板块承压但有望触底反弹。核心产品景气度持续向好,成本端优化(如乙二胺价格下行)进一步增强盈利能力。海外市场(巴西)自主登记获批为未来销量提供增长空间。此外,公司在新业务领域(AI农药创制与合成生物学)的布局加速,通过与巴斯夫等合作及多项战略协议,有望开拓高壁垒新产品,打开中长期成长空间。财务预测显示2025-2027年净利润复合增速较高,当前估值处于合理区间,维持“优于大市”评级。需关注市场竞争、安全生产及国际贸易摩擦等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用