中心思想

本报告对东诚药业2018年中报进行了解读,核心观点如下:

-

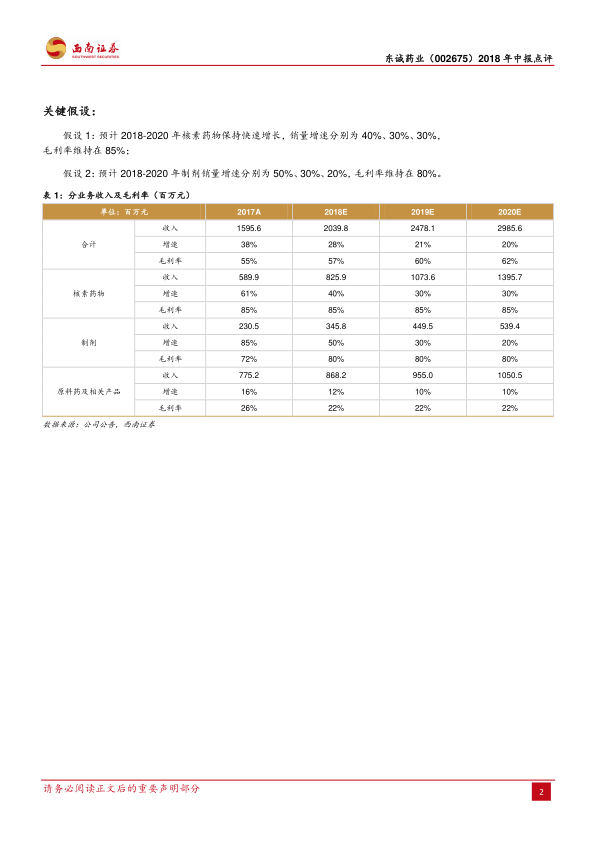

业绩增长动力分析: 公司业绩快速增长主要得益于核素药物和化学制剂的快速放量,其中云克药业和安迪科的贡献显著。

-

产业链布局与龙头潜力: 公司通过整合核素产业链,拥有齐全的产品梯队和核药房网络布局,具备发展成为全国核素药物龙头的潜力。

主要内容

公司业绩总结

-

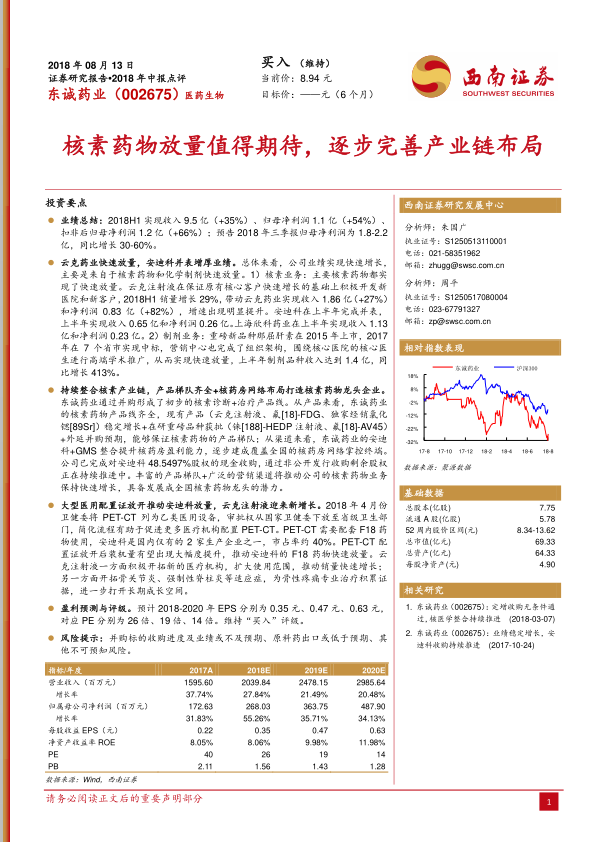

业绩表现: 2018年上半年,东诚药业实现收入9.5亿元,同比增长35%;归母净利润1.1亿元,同比增长54%;扣非后归母净利润1.2亿元,同比增长66%。

-

业绩预告: 预计2018年三季报归母净利润为1.8-2.2亿元,同比增长30-60%。

核素药物与制剂业务分析

-

核素药物: 主要核素药物都实现了快速放量。云克注射液销量增长29%,带动云克药业实现收入1.86亿元,同比增长27%,净利润0.83亿元,同比增长82%。安迪科上半年完成并表,实现收入0.65亿元和净利润0.26亿元。上海欣科药业上半年实现收入1.13亿元和净利润0.23亿元。

-

制剂业务: 重磅新品种那屈肝素快速放量,上半年制剂品种收入达到1.4亿元,同比增长413%。

核素产业链整合与渠道建设

-

产品线: 东诚药业通过并购形成了初步的核素诊断+治疗产品线,现有产品稳定增长,在研重磅品种获批,外延并购预期,保证了核素药物的产品梯队。

-

渠道网络: 通过安迪科+GMS整合提升核药房盈利能力,逐步建成覆盖全国的核药房网络,掌控终端。

安迪科放量与云克注射液增长

-

安迪科: 大型医用配置证放开推动PET-CT装机量提升,安迪科作为国内仅有的两家F18药物生产企业之一,市占率约40%,有望实现F18药物的快速放量。

-

云克注射液: 积极开拓新的医疗机构,扩大使用范围,推动销量快速增长;同时开拓骨关节炎、强制性脊柱炎等适应症,进一步打开长期成长空间。

盈利预测与投资评级

-

盈利预测: 预计2018-2020年EPS分别为0.35元、0.47元、0.63元,对应PE分别为26倍、19倍、14倍。

-

投资评级: 维持“买入”评级。

风险提示

- 并购标的收购进度及业绩或不及预期

- 原料药出口或低于预期

- 其他不可预知风险

总结

本报告认为,东诚药业在核素药物领域具备显著的增长潜力。公司通过内生增长和外延并购,不断完善产业链布局,丰富产品线,拓展销售渠道。随着核素药物市场的快速发展和公司竞争力的不断提升,东诚药业有望成为国内核素药物领域的领军企业。但同时也需关注并购整合、原料药出口以及其他潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用