中心思想

中报业绩显著超预期,核药业务增长强劲

报告基于公司2019年半年度业绩预告,核心指出归母净利润预计同比增长50%-65%,中值达1.76亿元,远超市场预期。剔除安迪科并表影响后,内生性增速仍达43%,显示核药板块(云克药业、安迪科均增长约30%)及其他业务(普通制剂增长40%、肝素原料药毛利翻倍)的全面高增长态势,凸显公司主业盈利能力持续提升。

核药全产业链布局加速,政策与产品双轮驱动

报告强调公司战略聚焦核医药领域,通过收购广东高尚集团旗下4家核药房、与日本NMP公司达成诊断及治疗性核药合作、新增聊城及柳州核药房GMP认证等举措,完善全国网络并拓展创新品种。同时,PETCT配置审批权下放及《2018—2020年大型医用设备配置规划》推动设备装机量提速,预计到2019年末PETCT装机量达500台,带动18F-FDG增速提升至30%,长期来看海外重磅治疗性核药上市将加速市场扩容,公司有望持续受益。

主要内容

事件:业绩预告发布

公司发布2019年半年度业绩预告,预计归母净利润为1.6794亿–1.8473亿元,同比增长50%-65%,超市场预期。

核药稳健增长,业绩内生动力充足

- 并表因素调整:安迪科于2018年Q2起并表,2018年Q1仅以48.5497%股权计入投资收益,少计约1100万元;按中值1.76亿元计算,2019年上半年内生性增速为43%。

- 分业务增长:

- 核药板块:云克药业和安迪科均增长约30%,分别贡献约5600万和6300万净利润;东诚欣科增长约15%。

- 普通制剂:利润预计增长约40%。

- 肝素原料药:毛利额预计接近翻倍,主要源于提价与市场拓展。

- 硫酸软骨素:毛利预计基本持平。

核药全产业链布局稳步推进

- 产能与网络扩张:收购控股广东高尚集团旗下4家核药房,加速覆盖空白区域;聊城、柳州核药房新获GMP认证,安迪科旗下GMP核药房增至11个。

- 国际战略合作:与日本NMP公司就诊断和治疗性核药在中国市场的研发、申报及运营达成战略合作意向。

- 政策利好:PETCT配置审批权下放,SPECT配置无需审批;卫健委《2018—2020年大型医用设备配置规划》提出到2020年PETCT规划配置710台以内(新增377台),预计2019年末装机量达500台,推动18F-FDG增速提升至30%。

- 长期前景:海外重磅治疗性核药陆续在国内上市,需借助国内现有核医药生产和销售网络,加速市场扩容,国内核药企业持续受益。

盈利预测与估值分析

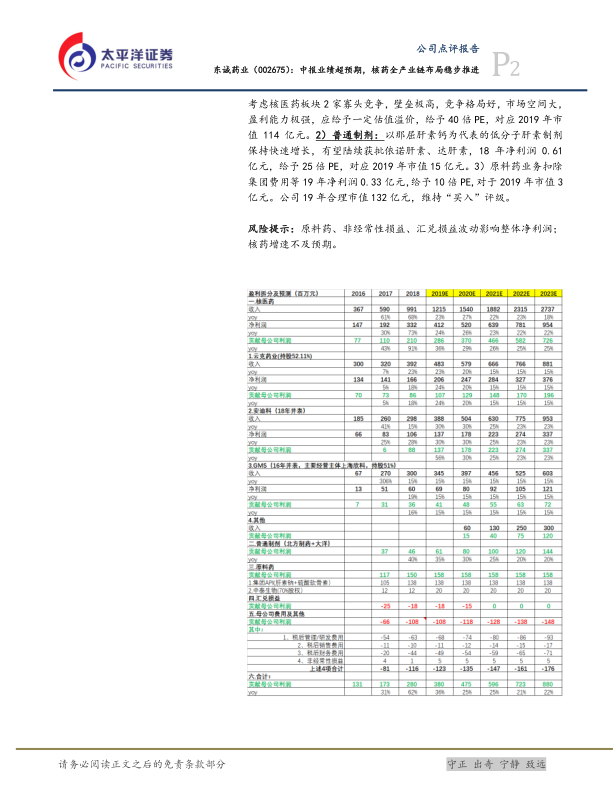

- 盈利预测:预计2019/2020/2021年归母净利润分别为3.80亿、4.75亿、5.96亿元,增速36%/25%/25%,对应EPS 0.47/0.59/0.74元,PE 25/20/16倍。

- 分部估值:

- 核医药:2019年归母净利润2.86亿元,增长36%,给予40倍PE,对应市值114亿元。

- 普通制剂:净利润0.61亿元,给予25倍PE,对应市值15亿元。

- 原料药:扣除集团费用后净利润0.33亿元,给予10倍PE,对应市值3亿元。

- 合计合理市值132亿元,维持“买入”评级,目标价16.46元(昨收盘10.86元)。

风险提示

原料药、非经常性损益、汇兑损益波动影响整体净利润;核药增速不及预期。

总结

本报告通过对东诚药业2019年中报业绩预告的深度分析,确认公司核药业务内生增长强劲(整体内生增速43%),且全产业链布局加速推进(核药房扩张、国际合作、GMP认证)。短期看,医疗器械配置政策放宽直接带动核药品种(如18F-FDG)放量;长期看,海外治疗性核药引进将扩大市场空间,公司作为国内核药双寡头之一,竞争壁垒高、成长性好。基于分业务估值,公司合理市值132亿元(当前市值90.5亿元),维持“买入”评级,提示关注原料药及汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用