中心思想

核药驱动业绩增长,估值体系面临重塑

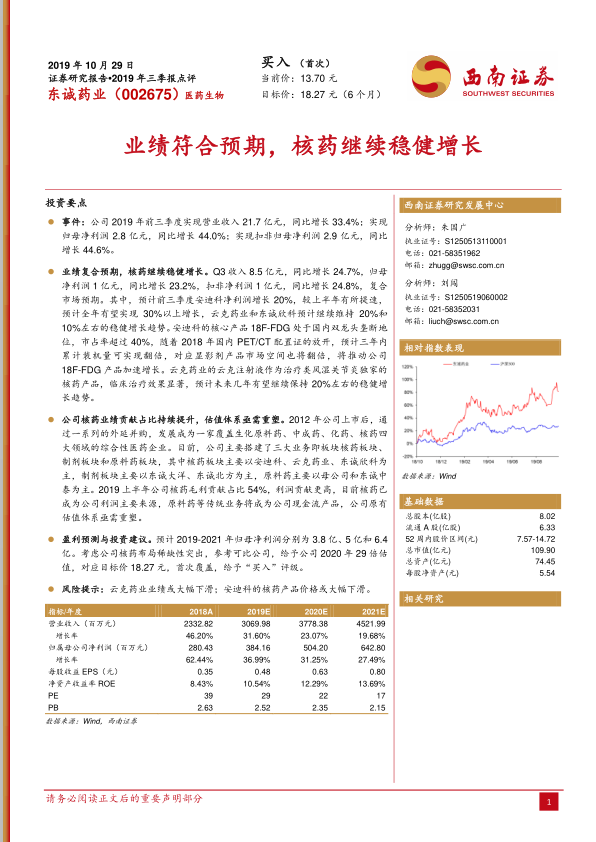

- 东诚药业2019年前三季度业绩符合预期,核药业务继续稳健增长,其中安迪科净利润预计增长20%且全年有望超30%,云克药业和东诚欣科维持20%和10%左右的增速。核药板块已成为公司主要利润来源,毛利贡献占比达54%,利润贡献更高,传统原料药业务则转为现金流产品。伴随核药占比持续提升,公司原有估值体系亟需重塑,基于2020年29倍PE给予目标价18.27元,首次覆盖给予“买入”评级。

主要内容

1. 公司以原料药起家,大力布局核药产业

公司自1998年成立,早期主营肝素钠原料药和硫酸软骨素,2012年上市后通过外延并购覆盖生化原料药、中成药、化药、核药四大领域,搭建起核药、制剂、原料药三大业务板块。核药板块以安迪科、云克药业、东诚欣科为核心,制剂板块以东诚大洋、东诚北方为主,原料药由母公司和东诚中泰负责。实际控制人由守谊通过直接及间接持股合计控制约17.89%股权。

2. 核药成为核心业务,业绩持续高增长

公司2019年H1收入结构中,原料药占比40%,核药类占比39%,制剂类占比19%;毛利结构中核素药物占比54%,制剂27%,原料药18%。2015年连续并购后,收入与净利润进入快速成长期,2015-2018年收入复合增长率超40%,净利润复合增长率超45%,显示出核药业务对业绩的核心驱动作用。

3. 盈利预测与估值

3.1 盈利预测

关键假设:原料药2019-2021年销量增长率分别为25%、5%、5%,毛利率25%;核药销量增长率分别为24%、24%、25%,毛利率82%;制剂销量增长率分别为70%、50%、30%,毛利率80%。基于此预测公司2019-2021年收入分别为30.7亿、37.8亿、45.2亿元,归母净利润分别为3.84亿、5.04亿、6.43亿元,对应EPS为0.48、0.63、0.80元。

3.2 估值

选取健友股份、乐普医疗作为可比公司,2020年平均PE为29倍。公司未来三年业绩复合增长率达30%,核药占比持续提升,给予2020年29倍PE,对应目标价18.27元,首次覆盖给予“买入”评级。

4. 风险提示

云克药业业绩或大幅下滑;安迪科的核药产品价格或大幅下滑。

总结

核药主导增长,估值逻辑转变

东诚药业通过战略并购转型为以核药为核心的综合性医药企业,核药板块贡献主要利润且增速稳健,原料药等传统业务作为现金流支撑。2019年三季报业绩符合预期,核药核心产品(18F-FDG、云克注射液)具备市场垄断或独特优势,受益于PET/CT配置放开等政策,未来增长确定性强。盈利预测显示未来三年净利润复合增长率约30%,结合可比公司估值,首次覆盖给予“买入”评级。核心风险在于核药子公司业绩波动及产品价格变动。

微信扫一扫-立即使用

微信扫一扫-立即使用