中心思想

疫情短期冲击不改核药长期价值,高壁垒赛道构筑核心护城河

公司2020年上半年业绩受新冠疫情影响,制剂与核素药业务下滑,但肝素原料药受益猪瘟涨价实现高速增长。核心逻辑在于核医学行业的高壁垒属性:核药房网络是短半衰期核素药生产与配送的核心稀缺资源,公司已在全国布局20个基地,未来可覆盖93.5%人口,形成双寡头格局。长期来看,核医学人均支出仅2.8元/人(美国51.9元/人),渗透率提升空间巨大,公司研发管线丰富(铼[188Re]等新品预计2022年上市),有望在疫情后迎来业绩快速反弹。

盈利能力短期承压,高附加值业务恢复将驱动下半年改善

2020H1综合毛利率下降11.4个百分点至48.63%,主因高毛利制剂与核素药收入占比下降。但费用控制优秀,三费增速低于收入增长。随着医院诊疗量恢复,云克注射液、18F-FDG等产品放量有望推动净利率回升至15%以上,全年归母净利润预计同比增长169.8%。

主要内容

分业务表现:原料药高增,核素药与制剂受疫情拖累

- 原料药业务(收入9.43亿元,+78.19%):2019年猪瘟导致肝素涨价情绪延续至2020H1,带动肝素原料药出口快速增长;但海外疫情扩散可能对后续出口形成压力。

- 制剂业务(那曲肝素钙收入2.46亿元,+16.86%):疫情期间手术量下降,增速放缓;随医院业务恢复,下半年有望回升。

- 核素药业务(收入4.00亿元,-21.95%):云克注射液收入下降35%,占核素药收入30%以上;18F-FDG市场占有率超40%,受PETCT配置证下放及核药房网络落地驱动,预计2021年起增速达35%-45%。

核药赛道核心壁垒:核药房网络布局领先,准入门槛高

- 核药房稀缺性:中短半衰期核素药生产与配送的唯一中心,亦是短半衰期药品销售的唯一途径。国内仅东诚与同辐形成成熟网络,东诚已建20个配送中心,在建15个,未来年增5-6家,目标覆盖93.5%人口。

- 市场空间:2012-2016年核素药市场规模从24.05亿元增至39.27亿元(CAGR 13%),人均支出仅为美国5.4%,渗透率极低。老龄化与肿瘤诊断需求增长将驱动长期放量。

研发管线与未来增长:新品有序推进,增量空间明确

- 核心在研品种:铼[188Re]依替膦酸盐注射液IIb期进展顺利,预计2022年末上市;氟化钠注射剂将开展III期;钇90树脂微球、FAI-PSMA等项目储备丰富。

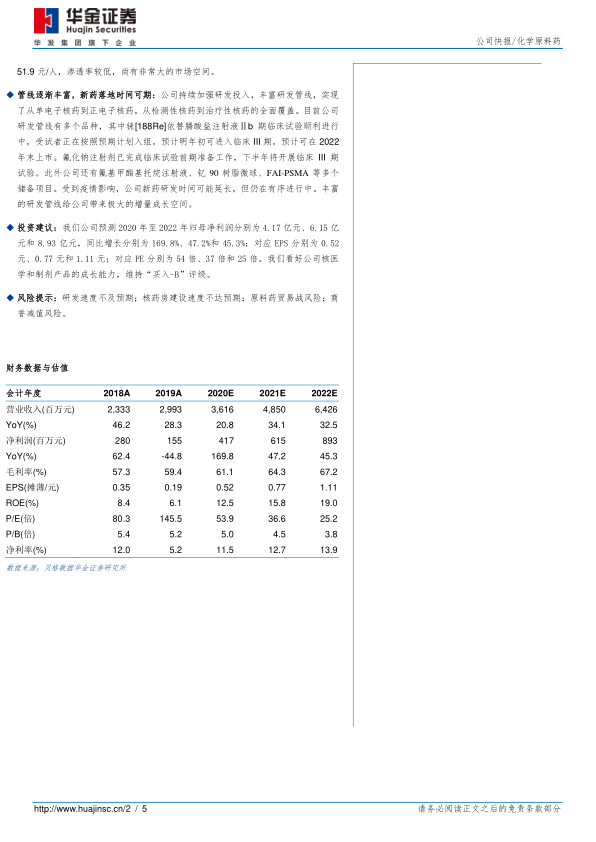

- 业绩预测:2020-2022年归母净利润分别为4.17/6.15/8.93亿元,对应PE 54/37/25倍,维持“买入-B”评级。

- 风险提示:研发及核药房建设速度不及预期、原料药贸易战、商誉减值风险。

总结

本报告基于2020半年报数据,分析了东诚药业在疫情冲击下的业务短期波动与核药赛道的长期价值。核心结论如下:

- 短期:肝素原料药涨价对冲核素药下滑,但疫情导致毛利率与净利率下降,高毛利业务恢复将决定下半年盈利弹性。

- 长期:核药房网络的高壁垒、双寡头格局、低渗透率市场空间以及丰富的研发管线,构成公司成长的核心驱动力。预计2021年起核素药将进入快速放量期,公司有望实现年化45%以上的净利润增长。

微信扫一扫-立即使用

微信扫一扫-立即使用