汇宇制药(688553)

扣非净利润稳健增长,创新+出海持续推进,维持“买入”评级

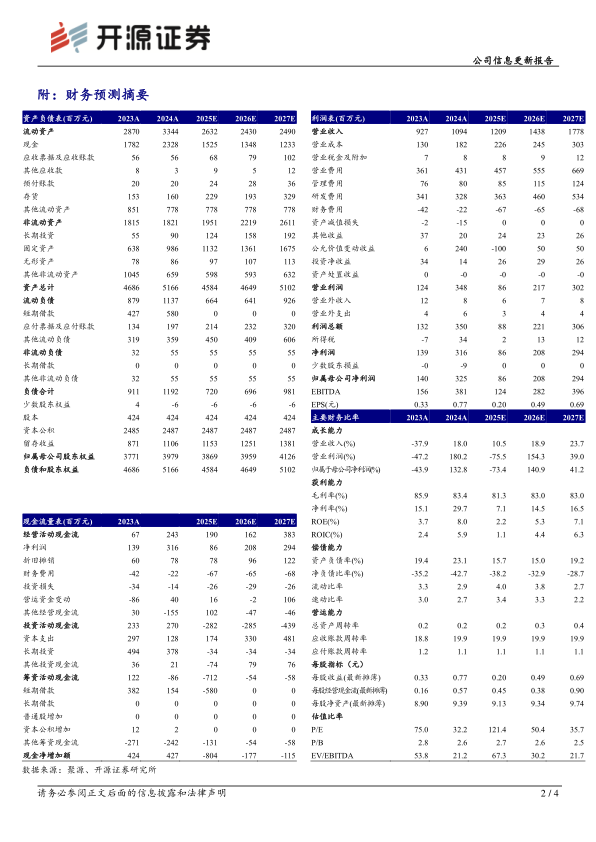

2025H1公司收入4.53亿元(同比-14.86%,以下为同比口径),其中境内收入3.63亿元,境外0.90亿元;归母净利润-0.81亿元(-223.78%);扣非归母净利润0.48亿元(+11.56%)。2025H1毛利率79.40%(-2.88pct);净利率-18.45%(-30.14pct)。2025H1公司销售费用率38.29%(-0.23pct);管理费用率9.18%(+2.17pct);研发费用率32.98%(+5.21pct)。2025Q2公司实现收入2.14亿元(-26.08%,环比-10.45%);归母净利润-0.55亿元(-393.40%,环比-114.99%);扣非归母净利润0.14亿元(+144.94%,环比-60.30%)。我们看好公司创新研发能力,维持2025-2027年归母净利润为0.86、2.08、2.94亿元,EPS为0.20元、0.49元和0.69元,当前股价对应PE为121.4、50.4、35.7倍,维持“买入”评级。

产品管线多元布局复杂注射剂步入收获期

公司新增优质仿制药上市产品5个,累计上市产品数量达到43个,其中肿瘤治疗领域24个,其他治疗领域19个。公司在复杂注射剂研发方面,蔗糖铁、羧基麦芽糖铁、兰瑞肽、紫杉醇白蛋白已递交申报生产注册申请,戈舍瑞林、两性霉素脂质体等多个复杂注射剂产品正有序研发中。预计未来3年,每年至少有1个以上的复杂注射剂在国内与欧盟等海外国家获批上市,海外市场持续突破。

持续加大研发投入,大小分子创新药取得阶段性突破

2024年公司研发投入约1.64亿元,生物创新药HY-0007项目持续推进临床I期研究,HY-0007(PD-1|TIGHT|IL-15)具备协同潜力、增强肿瘤免疫治疗疗效及克服免疫耐药的特色;HY-0006(SOS1)临床I期用于治疗晚期实体瘤;HY-0001(CDCP1)已完成I期临床试验首例受试者给药。HY-0001为公司自主研发的一种抗体偶联药物,截至目前国内外尚无同靶点产品获批上市;HY-0005(CD3|MSLN|PD-L1)已完成I期临床试验首例受试者给药,截至目前国内外尚无同靶点产品获批上市。公司大小分子创新药取得阶段性突破。

风险提示:集采降价的风险;药品研发失败的风险;产品竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用