艾力斯(688578)

事件

公司发布2025年半年报,上半年实现营业收入23.7亿元(+50.6%)、归母净利润10.5亿元(+60.2%)、扣非归母净利润9.1亿元(+39.9%);25Q2实现营业收入12.8亿元(+53.0%)、归母净利润6.4亿元(+83.0%)、扣非归母净利润5.1亿元(+47.3%)。公司拟每10股派发现金红利4元。

核心观点

25Q2单季度收入创历史新高,政府补贴助力利润高速增长公司Q2单季度收入超12亿元,证明伏美替尼在一线NSCLC领域的强大竞争力,高效低毒的优势驱动商业化放量逐季增长。盈利能力方面,25Q2毛利率稳定在96%以上的高位,同比略有提升;期间费用率合计48.3%,同比24Q2提升近1pct,主要是销售费用率提升1.7pct研发费用率略有提升,但得益于管理费用率下降3.2pct(主要是关键管理人员因部分股权激励解锁,导致相应的股份支付金额减少),整体趋势稳定。25Q2归母净利率50.2%、扣非净利率39.9%(同比降低1.5pct),主要是Q2收到政府补贴较多(25H1为1.6亿元,25Q1较少)。

营销团队持续扩充,研发项目稳步推进

公司商业化能力突出,截止25H1营销团队超1400人(24年报为超1200人),覆盖面进一步拓宽。研发进展方面,核心产品伏美替尼适应症拓展稳步推进,25年7月用于2L20外插NSCLC的NDA获得CDE优先审评,海外合作伙伴ArriVent在1L20外插NSCLC的III期试验已于25Q1完成入组、用于1L PACC突变NSCLC的III期试验预计25H2完成首例患者入组。引进产品方面25年5月引进自加科思的KRAS G12C抑制剂戈来雷塞国内获批上市。持续看好公司后续伏美替尼适应症拓展以及引进产品纳入医保后商业化放量的前景。

盈利预测与投资建议

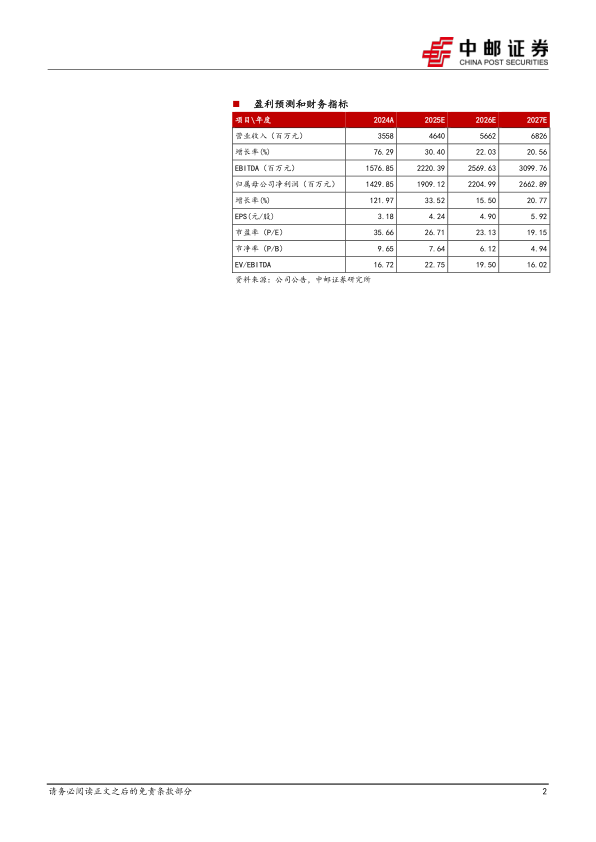

预计公司25/26/27年收入分别为46.4/56.6/68.3亿元,同比增长30.4%/22.0%/20.6%;归母净利润为19.1/22.0/26.6亿元,同比增长33.5%/15.5%/20.8%,对应PE为27/23/19倍。公司深耕肺癌市场商业化成绩显著,考虑伏美替尼仍有20外插与辅助治疗等适应症拓展空间,首次覆盖,给予“买入”评级。

风险提示:

产品销售不及预期;新药临床进度不及预期;新药临床数据不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用