中心思想

本报告对健友股份(603707)2020年中报进行了深度分析,核心观点如下:

-

业绩稳健增长,符合预期: 公司上半年营收和净利润均实现显著增长,表明公司经营状况良好,发展态势稳健。

-

制剂业务占比提升,转型战略初见成效: 制剂收入比重上升,预示着公司从原料药企业向制剂企业的转型战略正在逐步实现,为公司带来新的增长动力。

-

研发投入加大,创新能力增强: 公司持续加大研发投入,获批速度显著提升,为公司长期发展奠定基础。

-

股权激励计划,激发员工活力: 股权激励计划的实施,有助于调动员工积极性,吸引和留住优秀人才,利好公司长期发展。

主要内容

业绩总结:营收和利润双增长

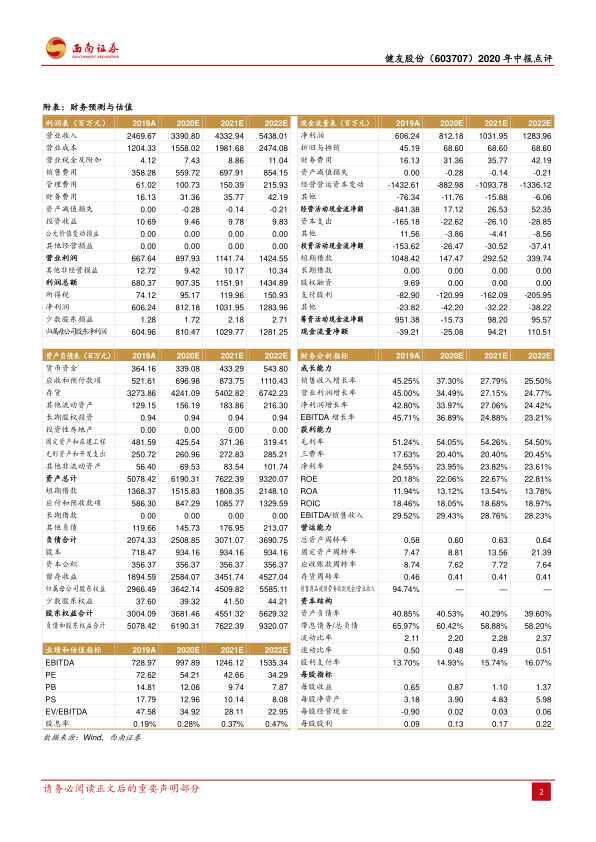

公司2020年上半年实现营收14亿元,同比增长18.6%,实现归母净利润4亿元,同比增长41.2%;扣非归母净利润4亿元,同比增长44.3%。Q2单季度实现营收6.6亿元,同比增长16.8%,实现归母净利润2亿元,同比增长45.4%;扣非归母净利润2亿元,同比增长48%。业绩符合预期。

制剂与原料药业务分析:制剂占比提升,肝素业务稳健

-

制剂业务: 制剂收入占比提升,公司是国内首家依诺肝素钠制剂在美国获批的企业,拥有四条通过美国FDA认证的无菌注射剂产线和冻干线,控股美国Meitheal公司终端客户资源较为优质,积极开拓市场,为制剂在美销售增长奠定基础。此外,依诺肝素注射液在欧洲、南美市场实现销售零突破,全球布局有望进一步打开增长空间,助力公司成功实现原料药企业转型。

-

肝素原料药业务: 肝素原料药业务收入稳定增长,毛利率再创新高,公司作为肝素原料药龙头企业稳步前进,保持与主流肝素类制剂企业的长期稳定供应关系,增强客户粘性,有望持续提升议价能力。

研发投入与专利:研发驱动增长

2020年上半年研发投入9528万元,同比增长27%。2020年上半年,公司产品度骨化醇、米力农、肝素钠注射液、苯磺酸阿曲库铵注射液等7个ANDA申请获得美国FDA批准,公司共有10项发明专利、实用新型专利和外观专利获得授权。截至2020年6月30日公司共拥有境内专利83项、持有境内注册商标10项。公司最近三年以年均10个产品速度申报,累计申报产品数量超过40个,目前在国内已获得注册批准文号8个,国际市场获批注册批件超过20个。研发能力提升有望建立新的利润增长点,为公司长期发展奠定基础。

股权激励计划:绑定利益,激发活力

2020年6月,公司以28.35元/股的价格向31名激励对象授予22.7万股限制性股票,占总股本比例约0.03%,限售期分别为12个月(解除限售比例50%)和24个月(解除限售比例50%)。股权激励计划绑定员工个人与公司利益一致,有助于调动员工积极性,吸引保留优秀人才,利好长期发展。

盈利预测与投资建议:维持“持有”评级

预计2020-2022年EPS分别为0.87元、1.10元和1.37元,对应估值分别为54倍、43倍和34倍。肝素原料药保持高景气度,公司制剂出口将持续放量。维持“持有”评级。

风险提示

肝素原料药价格及销量不及预期;制剂产品销售不及预期;ANDA获批不及预期;研发进展不及预期。

总结

健友股份2020年中报显示,公司业绩稳健增长,制剂业务占比提升,转型战略初见成效。公司持续加大研发投入,创新能力增强,并通过股权激励计划激发员工活力。 报告维持“持有”评级,但同时也提示了肝素原料药价格、制剂产品销售、ANDA获批以及研发进展等方面的风险。投资者应综合考虑各项因素,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用