泽璟制药(688266)

主要观点:

事件

2025年8月23日,泽璟制药发布2025年半年报,报告期内实现营业收入3.76亿元,同比+56.07%;归母净利润-0.73亿元,同比-9.42%;扣非归母净利润-1.03亿元,同比-41.83%。单季度来看,公司2025Q2收入为2.08亿元,同比+57.04%;归母净利润为-0.45亿元,同比-64.74%;扣非归母净利润为-0.53亿元,同比-75.97%。

点评

财务状况持续向好,各项支出平衡稳健

上半年,公司整体毛利率为89.67%,同比-3.07个百分点;期间费用率115.11%,同比-14.68个百分点;其中研发费用率52.31%,同比-20.49个百分点;销售费用率56.24%,同比+6.30个百分点;管理费用率10.30%,同比-0.68个百分点;财务费用率-3.73%,同比+2.65个百分点;经营性现金流净额为-0.17亿元,同比-115.12%。研发费用总额1.96亿元,同比+8.47%。营收增长使表观费用率继续降低,凝血酶大分子新产品上市初期毛利率有所下降,经营性现金流下降主要为凝血酶市场推广授权款分期收款差异所致。

稳步推进商业化进程,吉卡昔替尼片备战医保谈判

报告期内,公司商业化品种进一步巩固商业化布局。

泽普生(甲磺酸多纳非尼片)已达成进院1200余家、共覆盖2200余家医院、1000余家药房。

泽普凝(重组人凝血酶)已累计准入590余家医院,自2024年底获纳入国家医保目录后,目前销量明显增长。

泽普平(盐酸吉卡昔替尼片)于2025年5月获得国家局批准上市,将参与2025年国家医保谈判,目前已完成形式审查。除骨髓纤维化适应症外,吉卡昔替尼持续拓展自身免疫病适应症,其首发的治疗重度斑秃适应症的NDA申请已经获得NMPA受理。

注射用重组人促甲状腺激素(rhTSH)的术后随访检测适应症已递交NDA申请,且在今年已与德国默克集团(Merck)达成商业化合作,借助Merck既往多年在内分泌科的学术及渠道优势,公司rhTSH有望加速填补国内甲状腺癌术后精准管理的药物空白。

多特异性抗体持续进入临床,联合用药靶点组合

报告期内,公司持续推进创新管线进入临床。

ZGGS15(LAG3/TIGIT)双抗获得中美双报IND批准,为全球首款进入临床研究的该靶点药物,在2025ASCO中显示了良好的安全性及抗肿瘤疗效,有望联合PD-(L)1增强协同抗肿瘤作用。

ZGGS34(MUC17/CD3/CD28)三抗已向CDE与FDA递交IND申请,有望在MUC17高表达的消化道肿瘤率先探索。·公司ZG005(PD-1/TIGIT)、ZGGS18(VEGF/TGF-β)联合吉卡昔替尼(JAKi)的IND申请获得国家药监局批准,将开展用于晚期实体瘤的临床试验。靶点组合实现T细胞活化+抑制肿瘤血管生成等协同效应,覆盖难治肿瘤领域。

投资建议

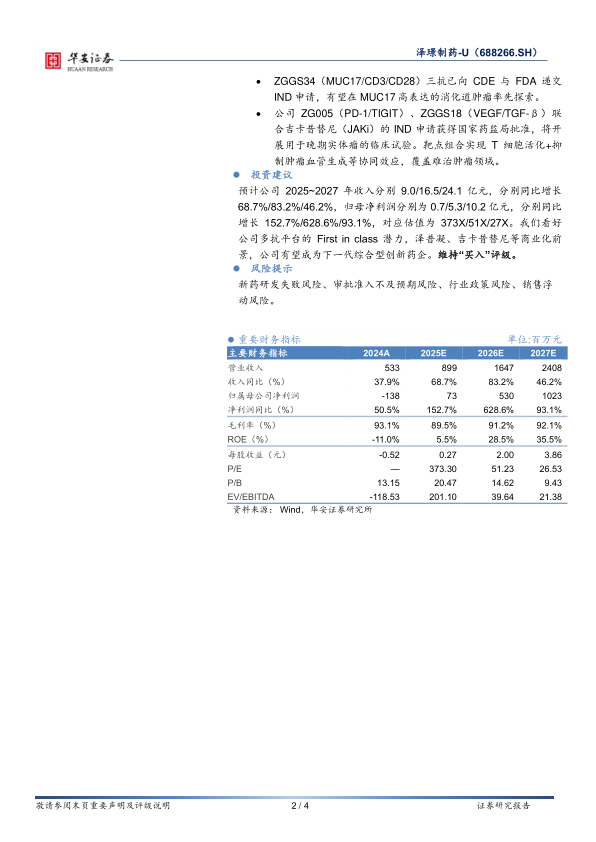

预计公司2025~2027年收入分别9.0/16.5/24.1亿元,分别同比增长68.7%/83.2%/46.2%,归母净利润分别为0.7/5.3/10.2亿元,分别同比增长152.7%/628.6%/93.1%,对应估值为373X/51X/27X。我们看好公司多抗平台的First in class潜力,泽普凝、吉卡昔替尼等商业化前景,公司有望成为下一代综合型创新药企。维持“买入”评级。

风险提示

新药研发失败风险、审批准入不及预期风险、行业政策风险、销售浮动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用