恒瑞医药(600276)

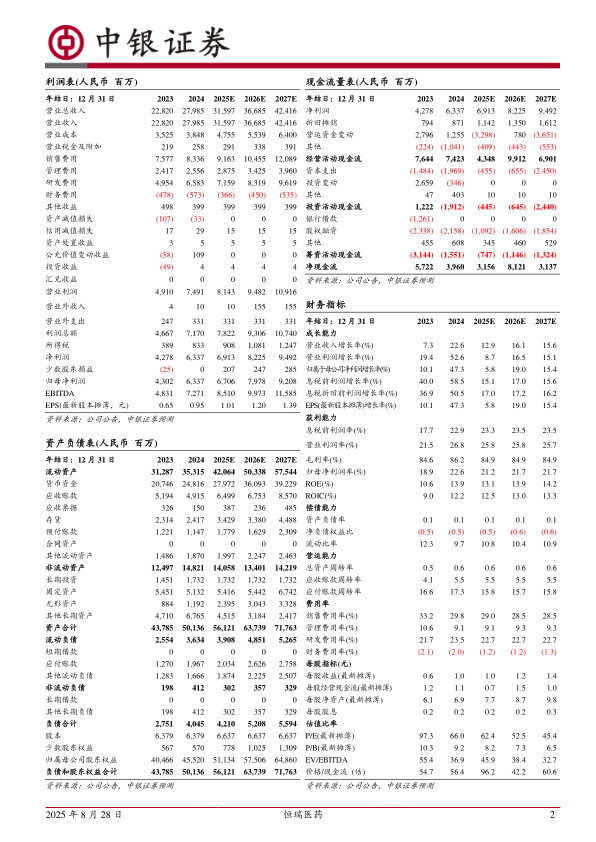

公司公布25年中报,上半年公司实现营业收入157.61亿元,同比增长15.88%;实现归母净利润44.50亿元,同比增长29.67%;实现扣非归母净利润为42.73亿元,同比增长22.43%。公司持续加大创新力度,维持较高的研发投入,上半年,公司累计研发投入38.71亿元,其中费用化研发投入32.28亿元,公司创新产品逐步成为公司重要增长引擎,且创新进展及全球化布局持续推进,我们看好公司未来的发展机会,维持买入评级。

支撑评级的要点

二季度业绩保持快速增长,创新药整体营收占比超60%。分季度看,公司二季度单季实现营业收入85.56亿元,同比增长12.53%,归母净利润为25.76亿元,同比增长24.88%,扣非归母净利润为24.10亿元,同比增长17.56%,二季度业绩继续保持快速增长水平。上半年,公司销售费用率为27.85%,管理费用率为8.15%,研发费用率为20.48%。上半年,公司累计研发投入38.71亿元,其中费用化研发投入32.28亿元,2025年上半年公司创新药销售及许可收入95.61亿元,占公司营业收入比重60.66%,其中创新药销售收入75.70亿元,已经成为公司重要增长引擎。

研发进展持续推进,上半年多个新产品上市。上半年,公司研发进展持续推进,其中6款1类创新药获批上市,包括:注射用瑞卡西单抗、硫酸艾玛昔替尼片、瑞格列汀二甲双胍片、注射用瑞康曲妥珠单抗、苹果酸法米替尼胶囊、注射用磷罗拉匹坦帕洛诺司琼;6个新适应症获批上市,包括:硫酸艾玛昔替尼片新增3个适应症(类风湿关节炎、特应性皮炎、斑秃)、注射用卡瑞利珠单抗新增1个适应症(联合法米替尼用于二线宫颈癌治疗)、夫那奇珠单抗注射液新增1个适应症(强直性脊柱炎)、富马酸泰吉利定注射液新增1个适应症(骨科手术后中重度疼痛)获批上市,新产品/新适应症获批有望继续拉动公司创新业务快速增长。

对外授权不断,海外布局持续推进。上半年,公司收到MSD2亿美元以及IDEAYA7500万美元的对外许可首付款,进一步推动经营业绩增长;2025年公司已实现3笔对外授权:12025年3月,公司与MSD公司达成协议,将脂蛋白(a)[Lp(a)]口服小分子项目HRS-5346在大中华地区以外的全球范围内开发、生产和商业化的独家权利有偿许可给该公司;2025年4月,公司与Merck KGaA达成协议,将SHR7280口服GnRH受体拮抗剂项目在中华人民共和国大陆地区(不包含中国香港、中国澳门特别行政区和中国台湾)商业化的独家权利及在授权区域之外区域的优先谈判权有偿许可给该公司;2025年7月,公司与GSK公司达成协议,将HRS-9821项目的全球独家权利(不包括中国大陆、中国香港特别行政区、中国澳门特别行政区及中国台湾地区)和至多11个项目的全球独家许可的独家选择权(不包括中国大陆、中国香港特别行政区、中国澳门特别行政区及中国台湾地区)有偿许可给GSK,对外授权已成为公司海外布局的重要手段,我们看好公司未来的发展机会。

估值

公司上半年进行再融资,导致股本/财务费用发生一定变化,基于此,我们预测公司25-27年归母净利润为67.06/79.78/92.08亿元(原预测为67.04/79.75/92.04亿元),对应EPS分别为1.01/1.20/1.39元,截止到27日收盘,股价对应PE为62.4/52.5/45.4x,公司创新产品逐步成为公司重要增长引擎,且创新进展及全球化布局持续推进,我们看好公司未来的发展机会,维持买入评级。

评级面临的主要风险

公司新产品销售不急预期;公司国际化进展推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用