新产业(300832)

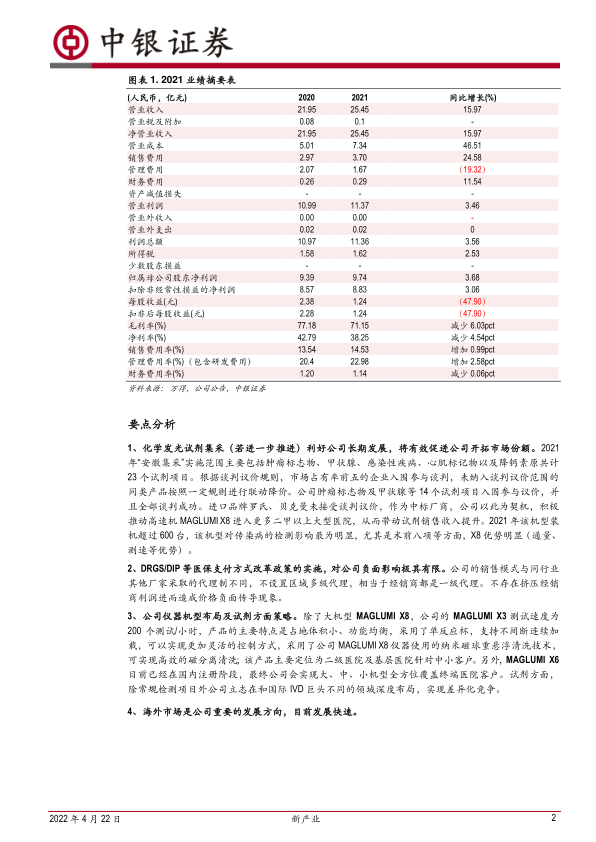

2021年公司实现营业收入25.45亿元,同比增长15.97%,扣除新冠发光试剂业务收入后同比增长32.22%,试剂销售方面国内市场收入14.33亿元,同比增长26.36%,海外市场4.68亿元,同比下降-18.05%,海外市场(不含新冠发光试剂)4.02亿元,同比增长60.05%;归母净利润9.74亿元,同比增长3.68%;扣非归母净利润8.83亿元,同比增长3.06%。2021年公司试剂产品的毛利率保持稳定,主营业务毛利率同比下降6.12%(因整体下调仪器销售价格);2022年Q1实现营收7.43亿元,同比增长39.53%,实现归母净利润3.08亿元,同比增长83.46%,扣非归母净利润2.86亿元,同比增长98.17%。

支撑评级的要点

高速化学发光分析仪销售持续发力,拓展国内大型医疗终端客户数量及试剂销量。2021年公司高速化学发光分析仪MAGLUMIX8国内市场实现装机601台,同比增长47.67%,2022年Q1,MAGLUMIX8实现销售/装机148台。2021年公司国内终端客户超7,700家,截至22年Q1国内市场终端客户数量超7,900家(2020年6700+),2021年国内累计实现化学发光免疫分析仪器装机超9,800台(2020年8,100台),其中三级医院客户达1,209家,国内三甲医院的覆盖率达52.41%,截止22年Q1三甲医院客户数量达855家,三甲医院覆盖率提升为54.11%(2020年三甲医院726家,覆盖率为47.89%)。2021年度国内试剂销量同比提升26.36%,单机的试剂用量明显提升。

海外市场扣除新冠试剂销售影响增长迅猛,品牌力持续提升。2021年,公司海外公司新冠发光检测试剂收入由3.20亿下降为0.66亿元,扣除新冠发光试剂销售影响后,海外试剂收入同比增长60.05%,增长迅速。2021年公司在海外全年共计销售全自动化学发光仪器2,884台,同比增长54.39%。截止目前公司在海外市场,公司已为147个国家和地区(2020年145个)的医疗终端提供服务,累计实现化学发光免疫分析仪器销售超10,800台(2020年7900台)。

梯度化机型配置,大小机型满足不同终端客户需求。2021年MAGLUMIX3实现国内外市场累计销售/装机763台。公司新一代X系列的全自动化学发光仪器性能优异,已获得市场的广泛认可。另外,创新的重悬浮清洗结构设计的MAGLUMIX6、1600速全自动生化分析仪BiossaysC8及模块化生化免疫分析系统BiolumiCX8在国内注册中。

估值

我们预计公司2022-2024年归母净利润13.57,18.32,23.09亿元,对应EPS为1.73,2.33,2.94元。维持买入评级。

评级面临的主要风险

行业政策风险;新产品研发、注册风险;经销商销售模式风险;市场竞争加剧

风险;技术替代风险;新冠疫情不确定性风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用