新产业(300832)

新冠疫情短期对公司业务造成一定扰动,但是公司持续通过中高速优质机型及配套的国内外不同经营、销售政策持续开拓海内外市场。我们看好公司研发能力、产品力,看好公司不断开拓国内外市场的发展前景,预计未来国内外市场均会迎来试剂放量增长期。维持公司买入评级。

支撑评级的要点

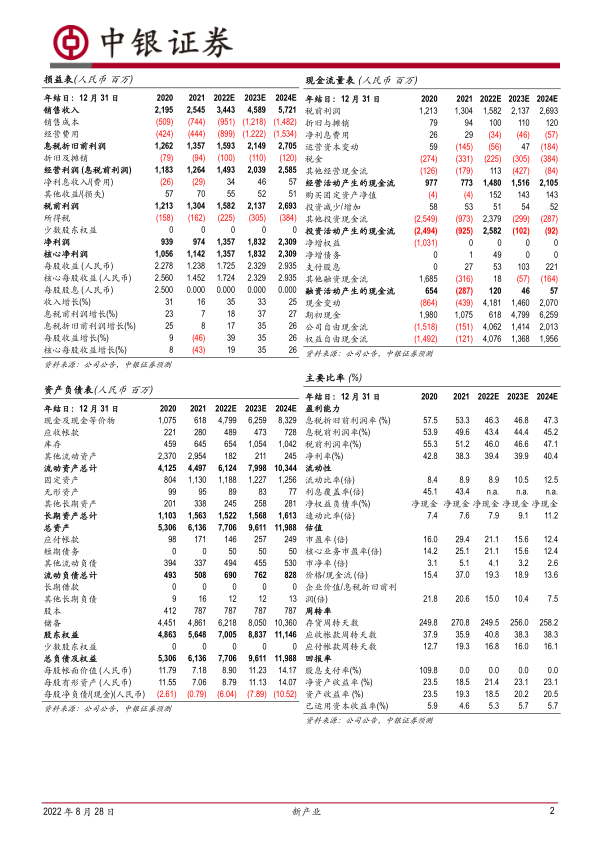

2022H1公司实现营业收入14.17亿元,同比+15.60%,扣除新冠发光试剂业务收入的影响后同比+19.07%;归母净利润5.70亿元,同比+32.89%。按区域看,2022H1公司国内市场主营收入同比+15.29%。海外市场实现收入4.93亿元,同比+16.41%,扣除新冠发光试剂销售影响,海外业务收入同比+27.41%。2022Q2营收6.74亿元,同比-2.78%,环比-9.29%,2022Q2归母净利润2.61亿元,同比+0.24%,环比-15.26%。国内方面主要受二季度华东地区疫情影响了常规业务开展,国外方面主要是新冠相关检测需求下降影响了收入。

销售净利率40.2%,同比+5.23pct。销售费用率14.77%,同比+2.26pct,管理费用率14.26%,同比-6.95pct,研发费用率9.34%,同比+2.41pct。国内方面,X系列及中大型发光仪器销量占比增加,仪器类产品毛利率24.41%,同比+19.89pct;海外方面仪器类产品毛利率为21.47%,同比-4.1pct。国内和海外试剂类产品毛利率保持稳定。

IVD行业以中国、印度为代表的新兴市场发展空间大,持续看好公司常规业务的持续增长。剔除新冠影响免疫诊断是体外诊断市场最大的项目。目前,公司在国内市场已获注册的化学发光试剂153项,各型号发光免疫分析仪全球累计销售/装机超23,900台,覆盖国内医疗终端超8200家,销往海外148个国家和地区。

持续看好公司未来发展,国内方面通过高速机X8持续大型医疗机构,带动国内试剂销售及单机产出;海外方面,逐步开拓本地化业务,通过中大型机型大力推广带动试剂销售。2022H1国内市场完成了全自动化学发光仪器装机739台,大型机装机占比达61.84%,同比+13.39pct。海外市场拟设立菲律宾子公司、巴基斯坦子公司等9家海外分支机构。2022H1海外市场共计销售全自动化学发光仪器2,604台,同比+59.36%,中大型发光仪器销量占比提升至34.45%,同比+16.15pct。目前公司MAGLUMIX8国内外累计销售/装机达1,439台。2021年3月份推向市场的MAGLUMIX3实现国内外市场累计销售/装机1,674台。

估值

我们预计公司2022-2024年归母净利润13.57、18.32、23.09亿元,对应EPS为1.73、2.33、2.94元。维持买入评级。

评级面临的主要风险

行业政策风险,新产品开发注册风险,新冠疫情持续扰动风险,竞争加剧风险,技术替代风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用