新产业(300832)

核心观点

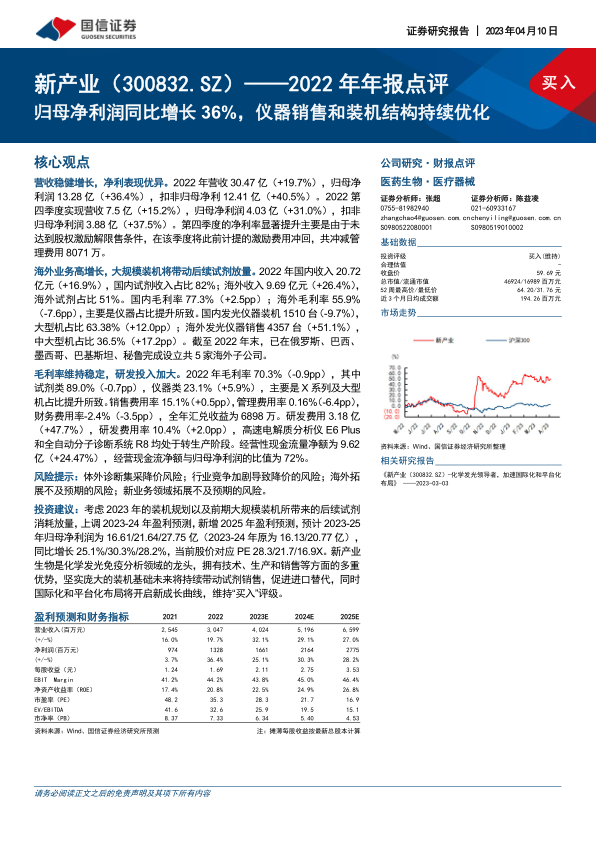

营收稳健增长,净利表现优异。2022年营收30.47亿(+19.7%),归母净利润13.28亿(+36.4%),扣非归母净利12.41亿(+40.5%)。2022第四季度实现营收7.5亿(+15.2%),归母净利润4.03亿(+31.0%),扣非归母净利润3.88亿(+37.5%)。第四季度的净利率显著提升主要是由于未达到股权激励解限售条件,在该季度将此前计提的激励费用冲回,共冲减管理费用8071万。

海外业务高增长,大规模装机将带动后续试剂放量。2022年国内收入20.72亿元(+16.9%),国内试剂收入占比82%;海外收入9.69亿元(+26.4%),海外试剂占比51%。国内毛利率77.3%(+2.5pp);海外毛利率55.9%(-7.6pp),主要是仪器占比提升所致。国内发光仪器装机1510台(-9.7%),大型机占比63.38%(+12.0pp);海外发光仪器销售4357台(+51.1%),中大型机占比36.5%(+17.2pp)。截至2022年末,已在俄罗斯、巴西、墨西哥、巴基斯坦、秘鲁完成设立共5家海外子公司。

毛利率维持稳定,研发投入加大。2022年毛利率70.3%(-0.9pp),其中试剂类89.0%(-0.7pp),仪器类23.1%(+5.9%),主要是X系列及大型机占比提升所致。销售费用率15.1%(+0.5pp),管理费用率0.16%(-6.4pp),财务费用率-2.4%(-3.5pp),全年汇兑收益为6898万。研发费用3.18亿(+47.7%),研发费用率10.4%(+2.0pp),高速电解质分析仪E6Plus和全自动分子诊断系统R8均处于转生产阶段。经营性现金流量净额为9.62亿(+24.47%),经营现金流净额与归母净利润的比值为72%。

风险提示:体外诊断集采降价风险;行业竞争加剧导致降价的风险;海外拓展不及预期的风险;新业务领域拓展不及预期的风险。

投资建议:考虑2023年的装机规划以及前期大规模装机所带来的后续试剂消耗放量,上调2023-24年盈利预测,新增2025年盈利预测,预计2023-25年归母净利润为16.61/21.64/27.75亿(2023-24年原为16.13/20.77亿),同比增长25.1%/30.3%/28.2%,当前股价对应PE28.3/21.7/16.9X。新产业生物是化学发光免疫分析领域的龙头,拥有技术、生产和销售等方面的多重优势,坚实庞大的装机基础未来将持续带动试剂销售,促进进口替代,同时国际化和平台化布局将开启新成长曲线,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用