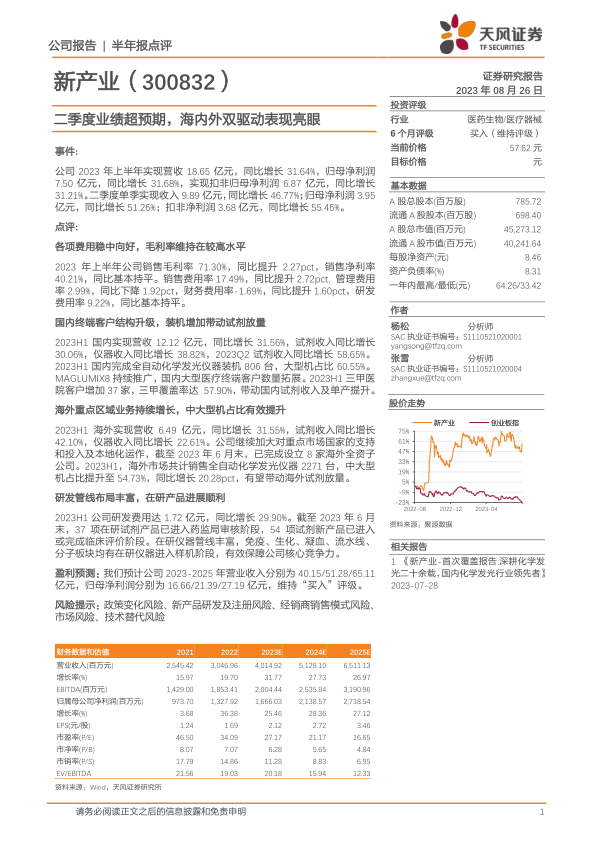

新产业(300832)

事件:

公司2023年上半年实现营收18.65亿元,同比增长31.64%,归母净利润7.50亿元,同比增长31.68%,实现扣非归母净利润6.87亿元,同比增长31.21%。二季度单季实现收入9.89亿元,同比增长46.77%;归母净利润3.95亿元,同比增长51.26%;扣非净利润3.68亿元,同比增长55.46%。

点评:

各项费用稳中向好,毛利率维持在较高水平

2023年上半年公司销售毛利率71.30%,同比提升2.27pct,销售净利率40.21%,同比基本持平。销售费用率17.49%,同比提升2.72pct,管理费用率2.99%,同比下降1.92pct,财务费用率-1.69%,同比提升1.60pct,研发费用率9.22%,同比基本持平。

国内终端客户结构升级,装机增加带动试剂放量

2023H1国内实现营收12.12亿元,同比增长31.56%,试剂收入同比增长30.06%,仪器收入同比增长38.82%,2023Q2试剂收入同比增长58.65%。2023H1国内完成全自动化学发光仪器装机806台,大型机占比60.55%。MAGLUMIX8持续推广,国内大型医疗终端客户数量拓展。2023H1三甲医院客户增加37家,三甲覆盖率达57.90%,带动国内试剂收入及单产提升。

海外重点区域业务持续增长,中大型机占比有效提升

2023H1海外实现营收6.49亿元,同比增长31.55%,试剂收入同比增长42.10%,仪器收入同比增长22.61%。公司继续加大对重点市场国家的支持和投入及本地化运作,截至2023年6月末,已完成设立8家海外全资子公司。2023H1,海外市场共计销售全自动化学发光仪器2271台,中大型机占比提升至54.73%,同比增长20.28pct,有望带动海外试剂放量。

研发管线布局丰富,在研产品进展顺利

2023H1公司研发费用达1.72亿元,同比增长29.90%。截至2023年6月末,37项在研试剂产品已进入药监局审核阶段,54项试剂新产品已进入或完成临床评价阶段。在研仪器管线丰富,免疫、生化、凝血、流水线、分子板块均有在研仪器进入样机阶段,有效保障公司核心竞争力。

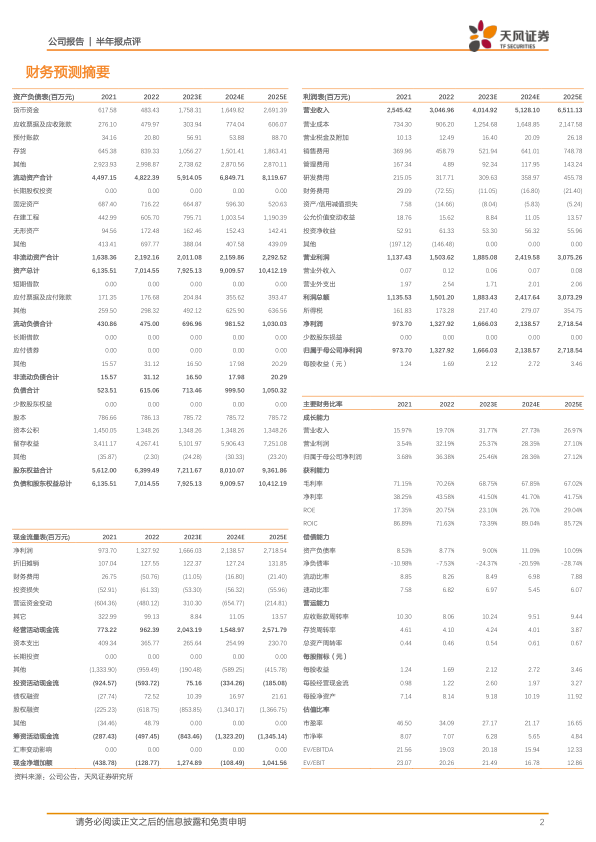

盈利预测:我们预计公司2023-2025年营业收入分别为40.15/51.28/65.11亿元,归母净利润分别为16.66/21.39/27.19亿元,维持“买入”评级。

风险提示:政策变化风险、新产品研发及注册风险、经销商销售模式风险、市场风险、技术替代风险

微信扫一扫-立即使用

微信扫一扫-立即使用