益方生物(688382)

D-2570(TYK2)已启动UC适应症II期临床,银屑病适应症正在开展III期临床,先前数据显示优秀疗效

公司D-2570(TYK2)银屑病的II期临床试验数据优异,表现出“同类最佳”潜力,以PASI90为终点的III期临床已启动。D-2570的数据表现也优于已上市的同类TYK2抑制剂,并且在效果上可与抗体生物药(如抗IL-17A,抗IL-23抗体)相媲美(非头对头)。在D-2570治疗12周时,低、中、高三个剂量组中PASI75应答率为90.0%、85.4%、85%,显著高于安慰剂组的12.5%,达到本次研究的主要终点。在其他疗效指标上,三个剂量组PASI90应答率为75%、70.7%、77.5%,安慰剂组为5.0%。PASI100应答率为40%、39%、50%,安慰剂组为2.5%。安全性方面,D-2570总体耐受性良好,大多数不良事件为轻度至中度,未报告严重不良事件。其安全性特征与其他TYK2抑制剂相似,未发现新的安全性信号。

D-2570正在多适应症探索,拟开发溃疡性结肠炎、银屑病关节炎、系统性红斑狼疮等适应症。D-2570关于UC适应症的II期临床已于2025年5月完成首例给药。

临床前分子创新度高,再次体现了公司的研发能力

公司临床前候选化合物YF087和YF550成功入选AACR大会的突破性研究壁报展示环节。WRN抑制剂YF087和KIF18A抑制剂YF550在多个肿瘤动物模型中显示了其优异的抗肿瘤生长疗效,其研究结果将为临床开发提供支持。

临床前候选化合物YF087是针对合成致死靶点WRN的一个具有高度选择性和强有效的抑制剂,目前针对该靶点的大部分在研药物均处于临床前阶段,多家MNC均有布局,包括GSK、默沙东和强生。研究者发现在微卫星不稳定性高(MSI-H)的肿瘤,如子宫内膜癌(20-30%)、胃癌(22%)、结直肠癌(15%)和卵巢癌(10-15%)中敲除WRN基因后,这些肿瘤细胞的生存很快受到影响并引起肿瘤死亡。

YF550是一款靶向驱动蛋白KIF18A的小分子临床前候选药物。KIF18A是驱动蛋白-18家族成员,是细胞分裂的关键调控因子。KIF18A蛋白是针对于染色体不稳定(CIN)和非整倍体(aneuploid)肿瘤细胞的合成致死靶点,它对肿瘤细胞的分裂增殖至关重要,成功的抑制KIF18A蛋白就能有效地阻止CIN+肿瘤的生长。CIN+肿瘤发生率在实体瘤如卵巢癌,三阴性乳腺癌,结直肠癌和肺癌中占比较高。

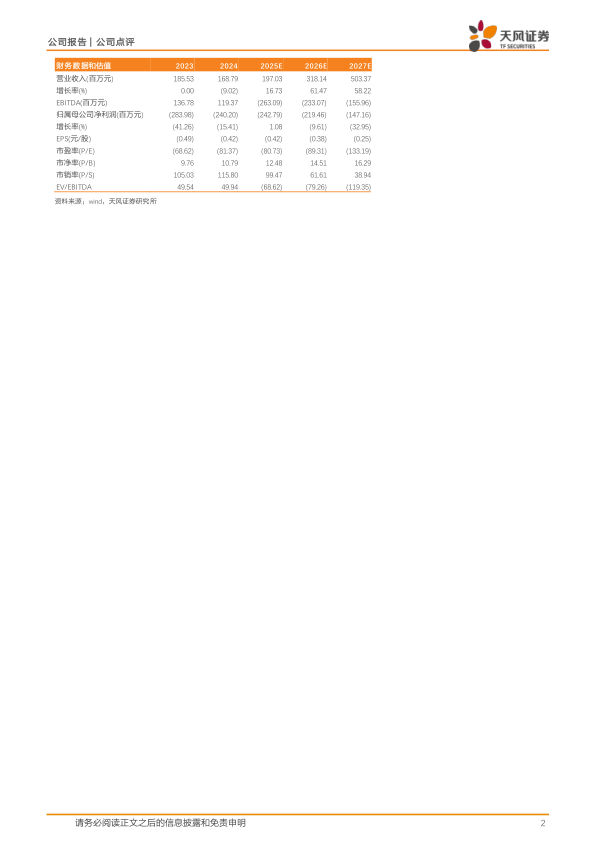

盈利预测与投资评级

因为非小细胞肺癌药物市场竞争激烈,我们下调2025-2026年的归母净利润为-2.43、-2.19亿元(前值为-2.39、-1.80亿元),预计2027年的归母净利润为-1.47亿元。维持“买入”评级。

风险提示:上市产品销售不及预期风险、研发进度不及预期风险、尚未盈利风险、新药研发试验结果及商业化情况具有不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用