贝达药业(300558)

投资要点

收入稳步增长,折旧摊销影响利润。公司2025H1实现营业收入17.31亿元(+15.37%)、归母净利润1.40亿元(-37.53%),扣非归母净利润1.91亿元(-11.97%)。其中Q2单季度实现营业收入8.14亿元(+6.39%),归母净利润0.40亿元(-68.36%),扣非归母净利润0.26亿元(-79.37%)。2024H1,公司因计入当期损益的折旧摊销等费用升高,归母净利润下降,息税折旧摊销前利润(EBITDA)达到4.98亿元,同比增长13.10%,公司核心业务呈稳健增长态势。

已上市产品加速放量,新赛道商业化逐步开启。公司已有8款药品上市销售,埃克替尼为公司基石产品销量保持稳定,恩沙替尼凭借亚裔人群mPFS47.1个月数据夯实差异化优势,纳入医保后快速放量。贝福替尼一线、二线适应症纳入医保后加快放量。伏罗尼布医保准入推动收入逐步增长。贝伐珠单抗是联合治疗基石用药,销量总体符合预期。公司首个自主研发CDK4/6抑制剂酒石酸泰瑞西利于2025年6月获批上市,战略合作药品曲妥珠单抗也于2025年7月正式启动全国销售,公司在深耕肺癌、肾癌等领域基础上,正式进入乳腺癌赛道,持续拓展肿瘤治疗新格局。恩沙替尼在美国、中国澳门获批及EMA申报启动,新市场增量值得期待。

自研与引进快速推进,产品类型不断丰富。2025H1,公司研发投入达到2.99亿元。恩沙替尼、贝福替尼术后辅助治疗正在进行III期临床,有望拓展产品销售潜力。注射用MCLA-129(EGFR/c-Met双抗)“晚期实体瘤”II期临床完成首例入组,MCLA-129联合贝福替尼治疗EGFR敏感突变晚期NSCLC获批IND。合作伙伴EYPT主持的DURAVYU治疗wAMD的两项III期关键性临床试验已完成受试者入组;今年7月,战略合作产品植物源重组人血清白蛋白注射液获批上市,进一步丰富公司商业化产品组合。

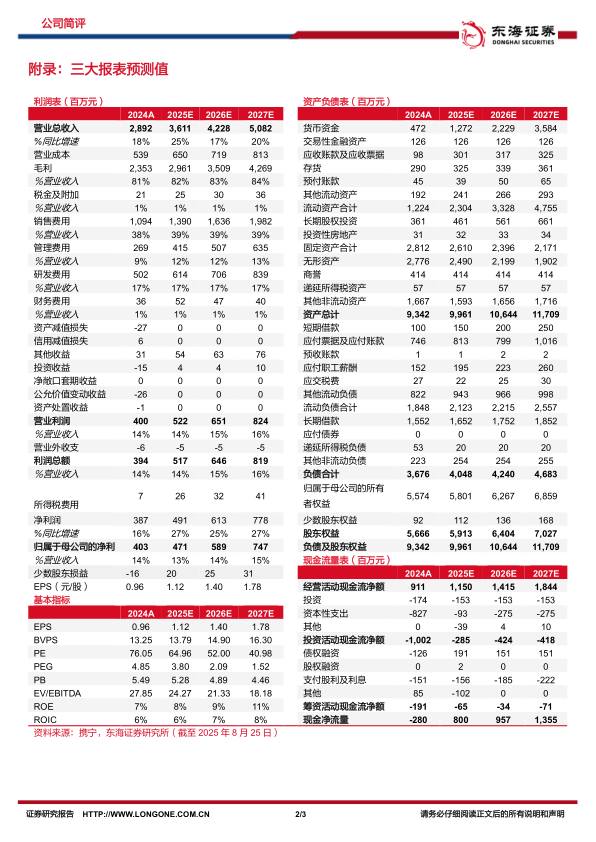

投资建议:考虑到折旧摊销费用等原因,我们下调2025-2026年盈利预测,新增2027年盈利预测,预计公司2025-2027年实现营收36.11/42.28/50.82亿元,实现归母净利润4.71/5.89/7.47亿元(2025-2026年原预测值6.81/8.78亿元),对应EPS分别为1.12/1.40/1.78,对应PE分别为64.96/52.00/40.98倍。维持“买入”评级。

风险提示:药品市场竞争加剧风险;恩沙替尼国外销售不及预期风险;新药研发进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用