贝达药业(300558)

投资要点

事件:贝达药业于2025年8月20日公布半年度报告。报告期内,公司实现营业收入17.31亿元,同比增长15.37%;利润总额1.88亿元,同比下降24.90%;归母净利润为1.40亿元,同比下滑37.53%。其中,2025年第二季度单季实现营业收入8.14亿元,同比增长6.39%;归母净利润0.40亿元,同比下降68.36%。

费用上升致净利率回落,毛利率维持高位,EBITDA彰显核心业务持续性。2025年上半年,公司毛利率维持在80%以上的行业领先水平,然而净利率因计入当期损益的折旧摊销(本期发生额1.5亿元,同比增长179.47%)等费用升高出现下降。但核心业务EBITDA达5.0亿元,同比增长13.1%,彰显核心业务的持续造血能力。

肿瘤创新药商业化加速,核心产品保持市场领先。1)乳腺癌方面,自研乳腺癌新药泰瑞西利III期临床研究数据展示优异疗效,已于2025年6月获批上市;经销博锐生物HER2阳性肿瘤治疗的基石用药安瑞泽(曲妥珠单抗),标志着公司在乳腺癌领域的商业化布局已逐步展开。2)肺癌方面,治疗ALK+晚期NSCLC的小分子药物恩沙替尼已获FDA、ISAF批准上市,已纳入NCCN非小细胞肺癌指南和医保;三代EGFR-TKI贝福替尼PFS(22.1个月)表现优异,已于2024年11月纳入医保,有望快速放量。3)肾癌方面,国内首个肾癌创新药伏罗尼布已纳入医保,获CSCO指南Ⅰ级推荐,该药在眼科适应症领域已显示出良好的临床潜力,未来境内外市场可期。公司持续强化市场推广力度,加速药品在全国医院、药店的准入进程,提升药品市场份额。

在研管线推进顺利,多品种长线潜力待释放。截至报告披露日,公司已开始推进临床的主要研发项目共14个。其中恩沙替尼和贝福替尼术后辅助治疗均已进入三期临床,有望拓展相关适应症,为公司营收贡献新增量。EYP-1901玻璃体内植入剂DURAVYU的眼科适应症研究已完成两项III期临床研究入组。

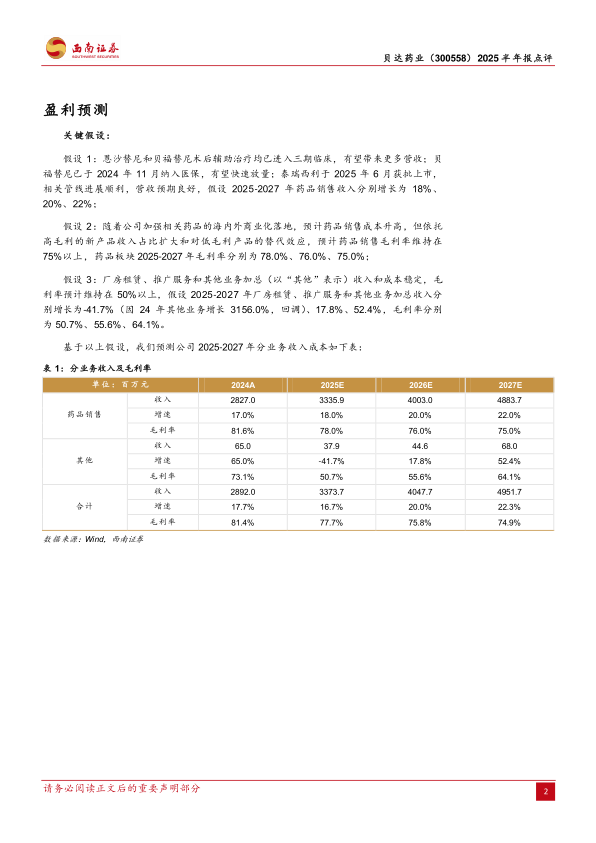

盈利预测与投资建议。预计2025-2027年归母净利润分别为5.47亿元、5.18亿元、5.51亿元,对应PE分别为56、59、56倍。公司核心产品埃克替尼保持稳健,新产品恩沙替尼和贝福替尼等新药上市贡献未来增量,在研管线顺利推进,维持“持有”评级。

风险提示:研发不及预期风险;声誉风险;流动性风险;应付账款违约风险。

微信扫一扫-立即使用

微信扫一扫-立即使用