亿帆医药(002019)

事件:

8月14日晚,公司发布2025年半年度报告,2025年上半年公司实现营业收入26.35亿元,同比增长0.11%,归母净利润为3.04亿元,同比增长19.91%,扣非后归母净利润为2.37亿元,同比增长32.21%。

点评:

Q2利润端同比快速增长,业绩加速兑现。2025年上半年公司实现营业收入26.35亿元,同比增长0.11%,利润端归母净利润为3.04亿元,同比增长19.91%,扣非后归母净利润为2.37亿元,同比增长32.21%。Q2单季度利润端实现1.50亿元,同比增长40.19%,主要因高附加值的创新及自研药品毛利增加、财务费用汇兑收益同比增加、信用减值损失同比减少等因素影响。

Q2毛利率持续提升,净利率同比提升3.30pct。2025年Q2公司整体毛利6.64亿元,毛利率达50.79%,比去年同期增长2.62pct;Q2净利率为11.50%,比去年同期提升3.30pct。公司期间费用率基本保持稳定,其中销售费用率为23.46%,比去年同期下降1.30%;管理费用率为7.16%,比去年同期增长0.71%;研发费用率为4.21%,比去年同期增长0.02%。

上半年公司创新药销售增长169.57%,在研产品有序推进。截至报告期末,公司已实现亿立舒在中国、美国、欧盟和巴西等34个国家获准上市销售,上半年亿立舒和易尼康销售收入实现同比增长169.57%,带动高毛利业务占比快速提高。在研管线方面,F-652继续进行多个适应症的探索与开发;N-3C01已基本完成临床前研究,即将递交临床申请,其潜在适应症申请为膀胱癌和泛实体瘤;报告期内,公司以长效融合蛋白和双/多特异性抗体新药开发作为重心,继续推进TCE平台创新分子及其他靶点长效分子的研发。同时完成了生物类似药人生长激素注射液、甘精胰岛素注射液、B10项目的IND递交,并获得了人生长激素注射液和甘精胰岛素注射液临床试验批准通知书。

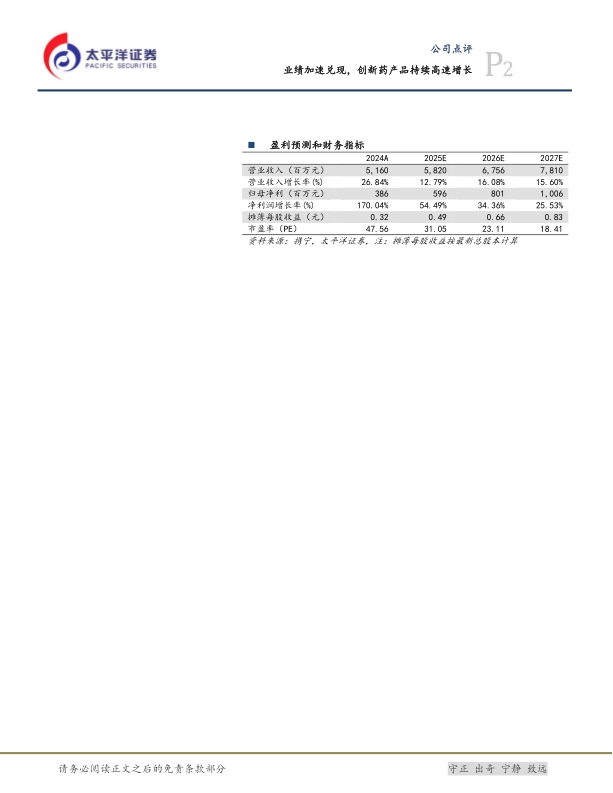

盈利预测与投资建议:我们预测公司2025/2026/2027年收入为58.20/67.56/78.10亿元,同比增长12.79%/16.08%/15.60%。归母净利润为5.96/8.01/10.06亿元,同比增长54.49%/34.36%/25.53%。对应当前PE为31/23/18X。维持“买入”评级。

风险提示:产品销售不及预期、产品价格波动、研发进度不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用