京新药业(002020)

投资要点

业绩总结:2025H1,公司实现总营业收入20.17亿元,同比减少6.2%;利润总额达到4.50亿元,同比减少6.22%;实现归母净利润3.88亿元,同比减少3.54%;扣非归母净利润为3.60亿元,同比增长7.78%。

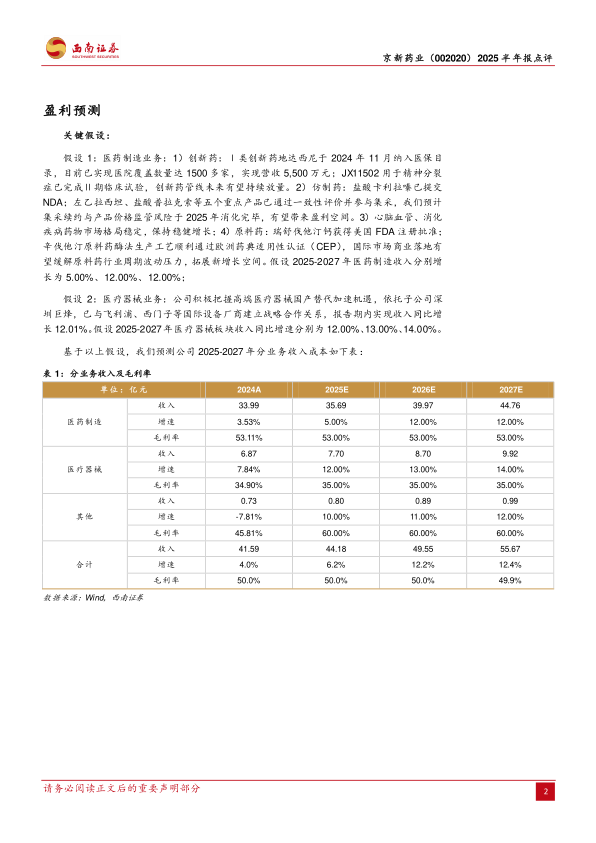

成品药业务业绩下滑致医药主业承压,销售费用率下降驱动扣非归母净利增长。2025年上半年,公司营业收入出现下滑,主要系成品药业务收入的减少。成品药业务作为公司核心支柱,收入为11.75亿元,同比下降9.68%,主要系对集采扩围与价格监管趋严的行业变革压力。扣非归母净利增长主要系四费率同比下降约3.47PP,其中销售费率同比下降2.41PP。

医疗器械合作深化,海外业务成效显著,成为增长亮点。1)医用器械业务收入达到3.49亿元,同比增长12.01%,占总收入的17.32%。公司紧抓高端医疗器械国产替代加速机遇,依托深圳巨烽,与国际设备厂商如飞利浦、西门子等建立战略合作,2024年获飞利浦战略供应商奖和西门子最佳供应商奖。2)国外市场收入4.60亿元,同比增长17.86%,占比22.80%。公司国际化战略的推进成效显著,瑞舒伐他汀钙原料药获得美国FDA注册批准;辛伐他汀原料药酶法生产工艺顺利通过欧洲药典适用性认证(CEP)。

创新药商业化有序推进,研发管线布局持续丰富。已构建涵盖精神神经系统、心脑血管系统、消化系统三大领域的多层次的产品梯队,10余个在研创新药(械)项目有序推进中。1)精神神经系统药物:左乙拉西坦、盐酸普拉克索等核心产品已通过一致性评价并参与集采,医院覆盖率超1500家;JX11502已完成Ⅱ期临床试验,盐酸卡利拉嗪已提交NDA;Ⅰ类创新药地达西尼已纳入医保目录,实现医院覆盖数量达1500多家,实现营收5,500万元。2)心脑血管系统药物:在LP(a)机制降脂新药研发中,公司Ⅰ期临床试验有序推进;治疗高胆固醇血症的盐酸考来维仑已提交上市申请(NDA)。3)消化系统药物:针对溃疡性结肠炎的改良型中药康复新肠溶胶囊Ⅱ期临床试验已于近期完成,为后续Ⅲ期临床试验的设计与开展提供重要支撑;康复新液、地衣芽孢杆菌活菌胶囊等产品竞品较少,具备良好的竞争格局。

盈利预测与投资建议。京新药业在精神神经系统、心血管系统、消化系统三大疾病领域构建了多维度、多层次的产品梯队和发展格局,有望为业绩持续注入动能。我们预计公司2025-2027年归母净利润分别为7.8、9.3和10.0亿元,对应PE分别为21、18和16倍,维持“买入”评级。

风险提示:行业政策变化风险;研发不及预期风险;环保监管风险;人才缺乏风险。

微信扫一扫-立即使用

微信扫一扫-立即使用