中心思想

本报告核心观点是仙琚制药(002332)正处于业绩拐点,随着集采风险的逐步出清与创新、难仿产品的陆续兑现,公司有望重回稳健增长轨道,首次覆盖给予“买入”评级。

集采出清与新品放量驱动业绩反转

报告认为,公司制剂业务中占比最高的黄体酮胶囊、罗库溴铵注射液等核心产品已陆续完成集采,2023-2024年业绩承压,但2025年起集采影响已基本消化,已集采品种步入恢复性增长阶段。与此同时,庚酸炔诺酮(独家)、屈螺酮炔雌醇片(首仿)、戊酸雌二醇片(首仿)、地屈孕酮片等新获批品种有望快速放量,构成增长新动力。

原料药业务企稳与创新管线兑现提供双轮驱动

报告指出,公司原料药业务客户去库存已陆续结束,2025年出口需求有所改善。同时,公司在研管线储备丰富,其中1类创新药奥美克松钠已于2024年8月申报NDA,获批在即,有望成为全新增长极。此外,黄体酮凝胶、呼吸科难仿复杂剂型等产品也将陆续获批,支撑公司中长期增长。

主要内容

1 深耕甾体激素领域,原料药+制剂一体化布局

公司概况与发展历程

公司前身为仙居制药厂,创建于1972年,聚焦甾体激素领域。2010年在深交所上市,2017年收购意大利Newchem公司,2024年首个制剂产品获美国FDA批准,开启国际化新阶段。主营业务包括皮质激素、性激素(妇科及计生)、麻醉肌松及呼吸科四大类药物。

财务表现与业务结构

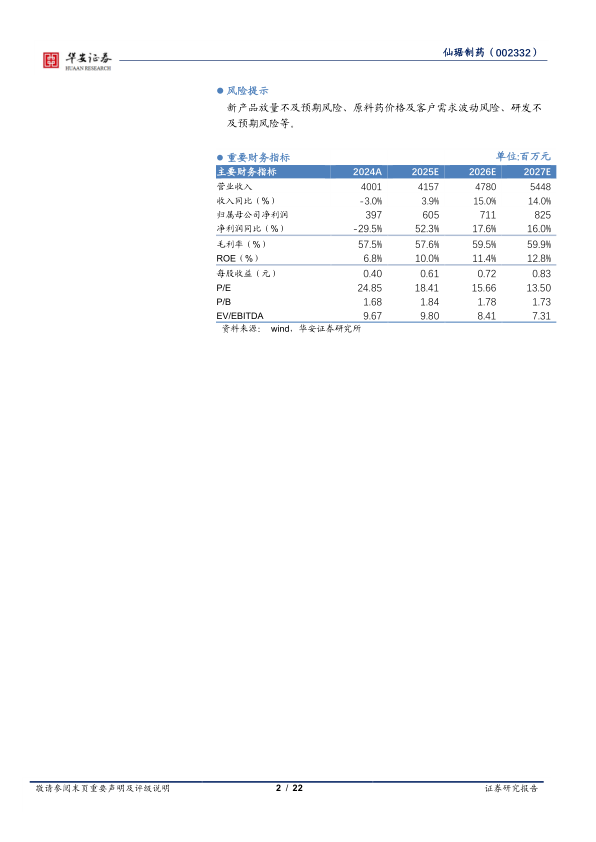

2019-2024年公司营收基本保持稳健,2024年实现营收40.01亿元(同比-2.98%),归母净利润3.97亿元(同比-29.46%),下滑主要系集采影响、原料药市场竞争及地塞米松相关罚没款计提。公司费用管控能力强,销售费用率持续下降。分业务看,皮质激素贡献收入最多,麻醉及肌松用药毛利率最高(2025Q1为73.49%),制剂业务收入占比已超60%。

2 集采风险已基本消化,期待新品逐步获批放量

2.1 原料药出口需求有所恢复,静待改善

公司聚焦甾体激素原料药,拥有50余个原料药产品。2024年原料药及中间体销售收入15.47亿元(同比-13.4%),其中自营原料药8.7亿元(同比-1%),市场份额提升但价格承压;意大利Newchem收入5.86亿元(同比-13.08%),受欧美需求疲软影响。2025年出口需求已有所改善,Newchem维罗纳厂区新设施投入使用,为后续增长奠定基础。

2.2 制剂集采风险已逐步出清,新品陆续获批放量

2024年制剂业务收入24.15亿元(同比+6.02%),已逐步恢复。核心品种黄体酮胶囊、罗库溴铵注射液等已受集采影响,但新获批品种弥补缺口。2025年仅有舒更葡糖钠等少部分品种受集采影响,整体有限。

2.2.1 妇科计生类:集采已基本消化,新品陆续获批

2024年妇科计生类制剂收入4.46亿元(同比持平),黄体酮胶囊集采影响已被新品放量所弥补。重点新品包括:庚酸炔诺酮注射液(独家品种)、屈螺酮炔雌醇片(首仿)、戊酸雌二醇片(首仿)、地屈孕酮片(2025年5月获批)等。黄体酮凝胶有望成为国内首仿上市。

2.2.2 麻醉肌松类:进入集采后恢复期,1类新药已报产

2024年麻醉肌松类制剂收入1.55亿元(同比+55%),罗库溴铵注射液集采后恢复性增长,新品舒更葡糖钠快速放量。核心看点在于合作开发的1.1类新药奥美克松钠已于2024年8月申报NDA,获批在即,该产品在疗效上不劣于舒更葡糖钠,且过敏反应风险可能更低。改良型新药CZ1S(术后镇痛)两项适应症已进入III期临床。

2.2.3 呼吸类:创新性布局难仿复杂剂型

2024年呼吸类制剂收入8.8亿元(同比+31%),核心品种糠酸莫米松鼻喷雾剂增长良好。公司布局噻托溴铵吸入喷雾剂(2025年7月申报),后续还有复方制剂等多款新产品。

3 研发合作持续推进,奥美克松钠获批在即

公司以自研、合作及参股等多种方式布局创新药。自2015年起与杭州奥默合作开发奥美克松钠,公司持有原料药批准文件,并在国内多数区域拥有独家销售权。参股公司萃泽医药(37.39%)的CZ1S(术后镇痛)已进入III期临床。参股索元医药在胶质母细胞瘤、弥漫性大B细胞淋巴瘤方面也有较快进展。

4 盈利预测与投资建议

4.1 盈利预测

预计2025-2027年营收分别为41.57/47.80/54.48亿元(同比+3.9%/+15.0%/+14.0%),归母净利润分别为6.05/7.11/8.25亿元(同比+52.3%/+17.6%/+16.0%)。制剂业务预计2025-2027年同比增速为+3.78%/+17.27%/+35.36%,原料药业务为+4.09%/+11.70%/+11.78%。

4.2 投资建议

首次覆盖,给予“买入”评级。考虑因素:原料药价格见底企稳、需求恢复、制剂集采风险出清、新品快速放量、创新管线即将兑现。

风险提示

新产品放量不及预期风险、原料药价格及客户需求波动风险、研发不及预期风险。

总结

本报告对仙琚制药进行了全面分析,认为公司正处于业绩反转的关键时期。核心逻辑有三:一是制剂集采风险已基本消化完毕,核心品种步入恢复性增长,新获批品种(庚酸炔诺酮、屈螺酮炔雌醇片等)有望快速放量;二是原料药业务客户去库存结束,出口需求改善,意大利Newchem协同效应逐步显现;三是在研管线丰富,尤其是1类新药奥美克松钠获批在即,有望成为重要增长极。基于以上分析,预计2025-2027年净利润复合增速约27%,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用