中心思想

-

业绩增长的核心驱动力: 富祥股份业绩持续高增长,主要得益于核心产品他唑巴坦系列和培南系列销量和价格的明显提升,受益于下游制剂需求的扩大。

-

他唑巴坦量价齐升的潜力: 竞争对手停产,富祥股份有望成为市场主要供应商,推动他唑巴坦量价齐升,为公司带来巨大的业绩弹性。

主要内容

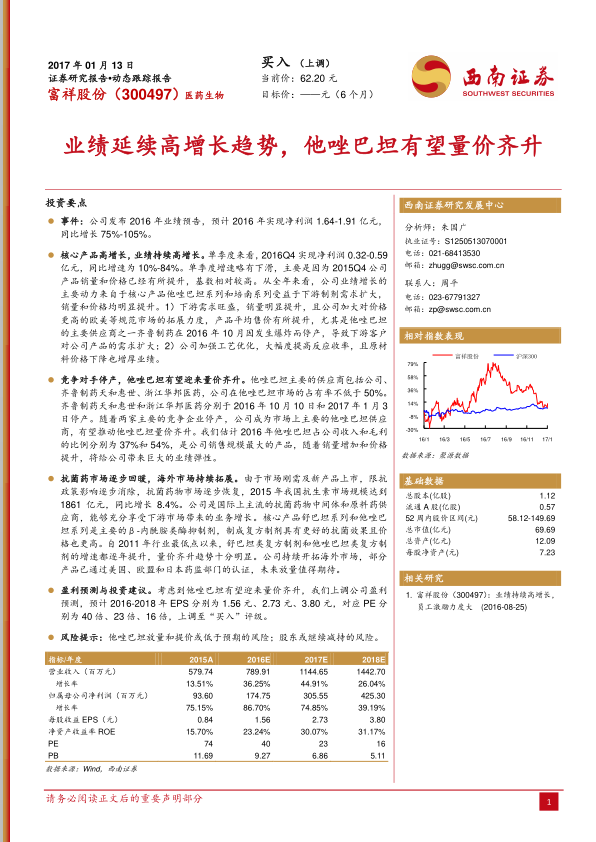

1. 事件概述:2016年业绩预告

公司发布2016年业绩预告,预计全年实现净利润1.64-1.91亿元,同比增长75%-105%。

2. 核心产品高增长,业绩持续高增长

-

单季度业绩分析: 2016Q4实现净利润0.32-0.59亿元,同比增速为10%-84%。单季度增速略有下滑,主要是因为2015Q4公司产品销量和价格已经有所提升,基数相对较高。

-

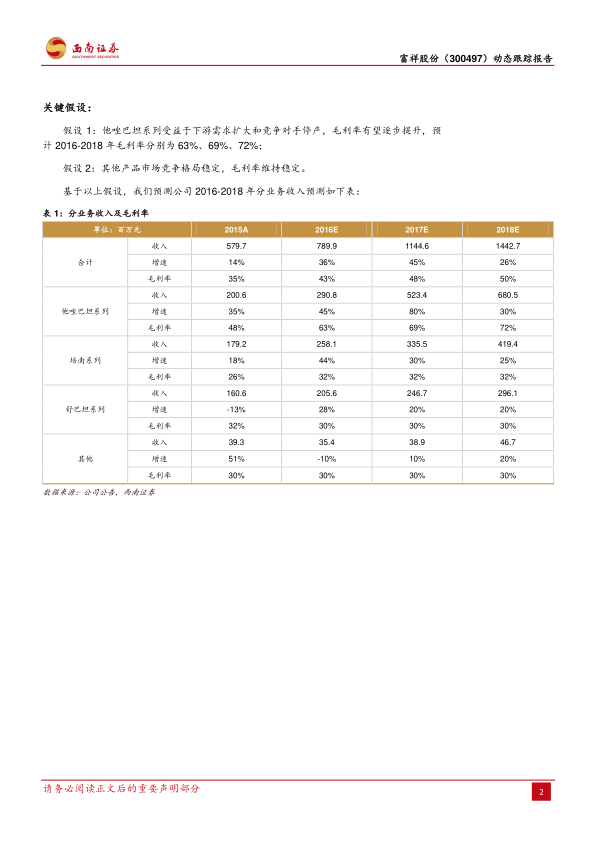

全年业绩驱动力: 核心产品他唑巴坦系列和培南系列受益于下游制剂需求扩大,销量和价格均明显提升。同时,公司加大对价格更高的欧美等规范市场的拓展力度,产品平均售价有所提升。齐鲁制药停产也导致下游客户对公司产品的需求扩大。此外,公司加强工艺优化,大幅度提高反应收率,且原材料价格下降也增厚业绩。

3. 竞争对手停产,他唑巴坦有望迎来量价齐升

-

市场格局变化: 齐鲁制药天和惠世和浙江华邦医药分别于2016年10月10日和2017年1月3日停产。随着两家主要的竞争企业停产,公司成为市场上主要的他唑巴坦供应商,有望推动他唑巴坦量价齐升。

-

他唑巴坦对公司业绩的影响: 估计2016年他唑巴坦占公司收入和毛利的比例分别为37%和54%,是公司销售规模最大的产品,随着销量增加和价格提升,将给公司带来巨大的业绩弹性。

4. 抗菌药市场逐步回暖,海外市场持续拓展

-

抗菌药市场复苏: 由于市场刚需及新产品上市,限抗政策影响逐步消除,抗菌药物市场逐步恢复,2015年我国抗生素市场规模达到1861亿元,同比增长8.4%。

-

公司市场地位: 公司是国际上主流的抗菌药物中间体和原料药供应商,能够充分享受下游市场带来的业务增长。核心产品舒巴坦系列和他唑巴坦系列是主要的β-内酰胺类酶抑制剂,制成复方制剂具有更好的抗菌效果且价格也更高。

-

复方制剂市场增长: 自2011年行业最低点以来,舒巴坦类复方制剂和他唑巴坦类复方制剂的增速都逐年提升,量价齐升趋势十分明显。

-

海外市场拓展: 公司持续开拓海外市场,部分产品已通过美国、欧盟和日本药监部门的认证,未来放量值得期待。

5. 盈利预测与投资建议

考虑到他唑巴坦有望迎来量价齐升,上调公司盈利预测,预计2016-2018年EPS分别为1.56元、2.73元、3.80元,对应PE分别为40倍、23倍、16倍,上调至“买入”评级。

6. 风险提示

他唑巴坦放量和提价或低于预期的风险;股东或继续减持的风险。

总结

本报告分析了富祥股份2016年业绩预告,指出公司业绩增长主要受益于核心产品他唑巴坦和培南系列量价齐升。竞争对手停产为公司带来他唑巴坦量价齐升的机遇。抗菌药市场回暖和海外市场拓展也为公司发展提供动力。上调公司盈利预测和投资评级,但同时提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用