中心思想

业绩增长与盈利能力提升

本报告的核心观点是富祥股份凭借其在β-内酰胺酶抑制剂市场的优势地位,以及他唑巴坦产品量价齐升的态势,实现了业绩的快速增长和盈利能力的显著提升。公司通过规范市场认证、产能扩张以及并购等战略举措,进一步巩固了其市场竞争力,未来发展前景值得期待。

投资评级调升的逻辑

基于公司良好的发展态势和未来增长潜力,上海证券研究所将富祥股份的投资评级调升至“增持”。这一评级调整是基于对公司产品竞争优势、市场开拓能力以及产能瓶颈缓解等因素的综合考量。

主要内容

公司动态

-

利润分配预案

- 公司发布2016年年度报告及2017年一季报,同时发布2016年利润分配预案,拟每10股派现5元(含税)。

事项点评

-

业绩快速增长,利润增速高于收入增速

- 2016年全年营业收入7.64亿元,同比增长31.73%;归母净利润1.74亿元,同比增长85.80%,利润增速高于收入增速,主要原因是公司销售毛利率水平提升。

- 2017年一季报营业收入2.31亿元,同比增长44.27%;归母净利润5,074.97万元,同比增长37.62%。

-

产品结构分析

- β-内酰胺酶抑制剂系列产品实现收入4.84亿元,同比增长34.11%,毛利率为49.57%(+8.90pp)。舒巴坦酸、舒巴坦钠通过日本PMDA认证,开拓了日本市场,并成为辉瑞、默克的供应商。

- 培南系列实现收入2.26亿元,同比增长25.90%,毛利率为31.05%,同比提升4.82pp,得益于原材料价格小幅回落及规模效应。

-

毛利率提升原因

- 公司2016年销售毛利率为42.75%,同比上升7.28pp,与高毛利产品他唑巴坦销售占比提升及规范市场订单量占比提升有关。

-

产能扩张与市场机遇

- 募投项目50吨/年高品质他唑巴坦,预计2017年年末实现投产,有利于缓解产能瓶颈,并为未来的新品种提供生产发展空间。

- 预测他唑巴坦下半年的产能能够稳定在100吨/年,价格或继续上涨,有望同比上涨超30%并保持。

-

并购与多元化发展

- 公司2016年收购潍坊奥通70%股权,潍坊奥通主要产品为嘧啶和嘌呤,2016年9-12月实现营业收入1088万元,同比保持较快增速。

-

费用分析

- 公司2016年摊销股权激励费用1598万元,加上研发费用投入3100万元及职工薪酬的上升,导致管理费用率和期间费用率同比上升较快。今年股权激励费用预计有1400万,或对公司业绩将产生一定影响。

风险提示

- 他唑巴坦提价不及预期;股东减持风险;环保及生产安全风险等。

投资建议

-

评级调升与估值分析

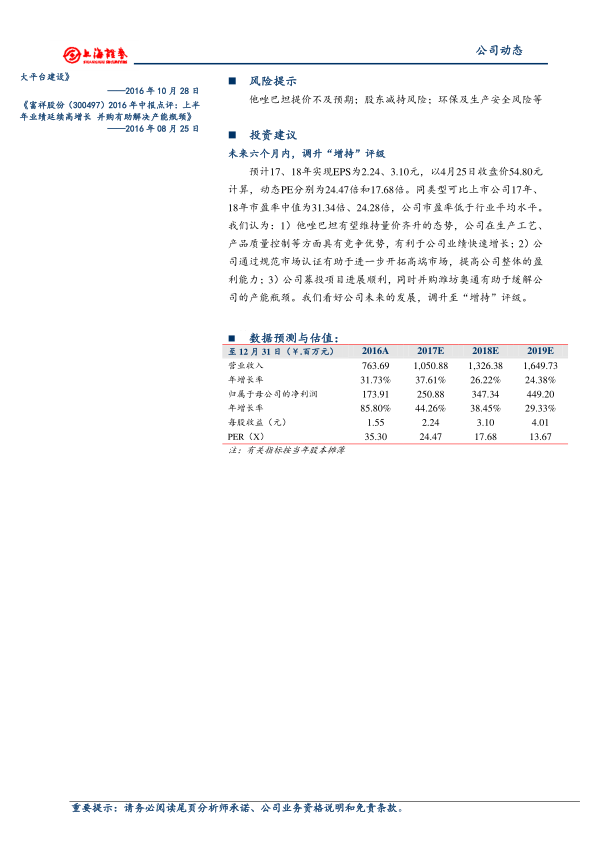

- 未来六个月内,调升“增持”评级。

- 预计17、18年实现EPS为2.24、3.10元,以4月25日收盘价54.80元计算,动态PE分别为24.47倍和17.68倍。

- 同类型可比上市公司17年、18年市盈率中值为31.34倍、24.28倍,公司市盈率低于行业平均水平。

-

投资逻辑

- 他唑巴坦有望维持量价齐升的态势,公司在生产工艺、产品质量控制等方面具有竞争优势,有利于公司业绩快速增长。

- 公司通过规范市场认证有助于进一步开拓高端市场,提高公司整体的盈利能力。

- 公司募投项目进展顺利,同时并购潍坊奥通有助于缓解公司的产能瓶颈。

盈利预测与估值

-

关键财务数据预测

- 对2017E、2018E、2019E的营业收入、归属于母公司的净利润、每股收益等关键财务数据进行了预测,并给出了相应的增长率和市盈率。

总结

核心竞争力与增长动力

富祥股份凭借其在β-内酰胺酶抑制剂市场的领先地位,以及他唑巴坦产品量价齐升的有利因素,实现了业绩的快速增长。公司通过规范市场认证、产能扩张以及并购等战略举措,不断提升其核心竞争力,为未来的可持续发展奠定了坚实基础。

投资价值与评级展望

综合考虑公司良好的发展态势和未来增长潜力,上海证券研究所将富祥股份的投资评级调升至“增持”,反映了对公司未来发展前景的乐观预期。投资者应关注公司在产能扩张、市场拓展以及产品创新等方面的进展,以把握投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用