同和药业(300636)

事件

2025年8月28日晚,公司发布2025年半年报,2025H1公司实现营业收入4.27亿元(YoY+11.88%),归母净利润0.58亿元(YoY-15.91%),扣非净利润0.54亿元(YoY-20.50%)。

观点

Q2营收及利润恢复高增,盈利能力环比显著修复。分季度来看,2025Q2实现营业收入2.41亿元(YoY+36.98%),归母净利润0.38亿元(YoY+45.08%),扣非净利润0.36亿元(YoY+33.16%),毛利率为34.46%,同比+2.45pct,环比+6.88pct,净利率为15.68%,同比+0.88pct,环比4.56pct。Q2营收及利润恢复高增,创历史同期新高,盈利能力环比显著修复,我们认为主要原因是毛利率较高的新产品持续放量,占比提升,同时二厂区一期产能持续爬坡,规模效应提升。

新产品持续放量,法规市场注册获批持续进行。分业务来看,2025H1原料药及中间体业务实现营收3.95亿元(YoY+15.48%),毛利率为31.56%,同比-3.17pct,一方面,行业竞争加剧,部分产品价格承压,另一方面,原料药新产品持续放量,且产品注册获批持续进行,年初至今,维格列汀在国内完成注册,塞来昔布(工艺Ⅱ)获得欧洲药典适应性证书,米拉贝隆、恩格列净、美阿沙坦钾、甲苯磺酸艾多沙班、阿戈美拉汀、奥吡卡朋陆续获得韩国药品注册证书,法规市场销售有望持续推进;CMO/CDMO业务实现营收0.32亿元(YoY-19.05%),毛利率为30.08%,同比-2.67pct,主要由于个别订单终止执行。

二厂区一期产能释放,二期2个车间有望于年内试生产。2024年,公司二厂区一期工程4个车间正式投产,产能持续释放,满产产值有望达到5亿元。同时公司于2023年7月完成8亿元定增,募集资金将用于二厂区二期工程建设,共规划7个车间,满产产值有望达到19亿元,当前部分车间已完成主设备的现场安装,正在安装管线及保温作业,质检研发楼内部硬装接近尾声,预计2个车间将于年内试生产。

投资建议

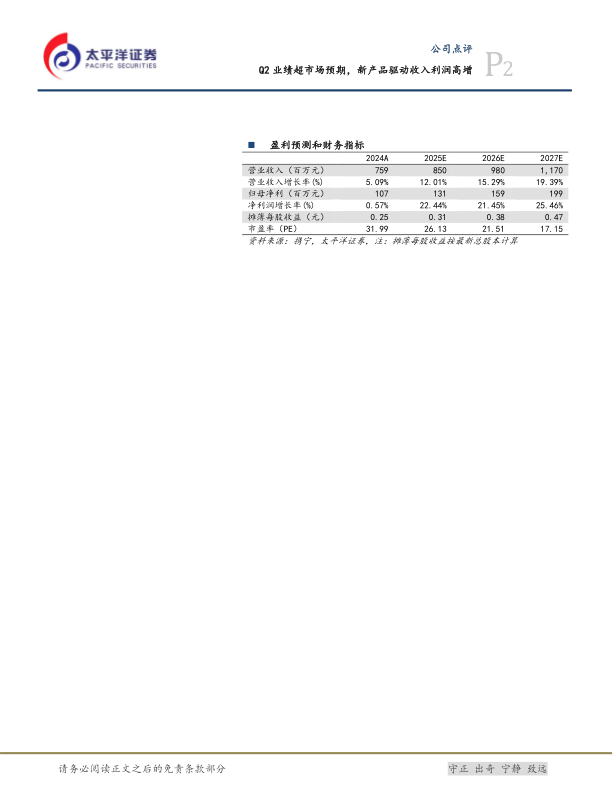

公司新产品法规市场专利正在陆续到期,我们预计未来三年新产品在法规市场有望快速放量,预测公司2025/26/27年营收为8.50/9.80/11.70亿元,归母净利润为1.31/1.59/1.99亿元,对应当前PE为26/22/17X,持续给予“买入”评级。

风险提示

行业竞争加剧风险;产品价格下降风险;产能投放不及预期;环保风险;汇率风险。

微信扫一扫-立即使用

微信扫一扫-立即使用