百济神州(688235)

事件:

公司发布2025年半年度主要财务数据,2025H1总收入24.33亿美元,同比增长45%;GAAP净利润和经调整后净利润分别为9559万美元和3.89亿美元,均同比扭亏。2025Q2总收入13.15亿美元,同比增长42%;GAAP净利润为9432万美元,同比大幅扭亏;经调整GAAP净利润为2.53亿美元,同比增长985%。

各费用率逐季降低,降本增效,实现全面盈利

2025Q2研发费用为5.25亿美元,研发费用率为40%,同比减少9pct,环比减少3pct。非GAAP研发费用为4.44亿美元,对应费用率为34%,同比减少7pct,环比减少4pct。2025Q2GAAP销售及管理费用为5.38亿美元,对应费用率为41%,同比减少7pct,环比基本持平;非GAAP销售及管理费用为4.42亿美元,对应费用率为34%,同比减少6pct,环比减少2pct。与GAAP指标相比,2025Q2经调整后指标在研发费用和销售及管理费用中分别减去6439万和8616万美元的股权激励成本以及1645万和1009万美元的折旧费用,此外在销售及管理费用中还减去了1.1万美元的无形资产摊销费用。

2025Q2核心品种泽布替尼美国区和欧洲区均实现高速放量

2025Q2泽布替尼全球销售收入9.5亿美元,同比增长49%,环比增长20%。2025Q2,分地区来看,美国地区增速强劲,收入6.84亿美元,同比增长43%,环比增长21%,主要受益于其在所有适应症领域的需求增长、净定价带来的适度利好和BIC的差异化优势;欧洲地区收入1.5亿美元,同比增长85%,环比增长29%,主要得益于其在欧洲所有主要市场的市场份额均有所增加。中国地区销售额为0.83亿美元,同比增长31%,环比增长3%。

公司另一重要商业化产品替雷利珠单抗稳健增长。2025Q2总收入为1.94亿美元,同比增长22%,环比增长13%。

未来18个月内,将迎来多项重点里程碑进展

多项药物将进入III期临床或申报上市进程。2025H2:1)替雷利珠单抗用于早期非小细胞肺癌的新辅助和辅助治疗的上市申请有望获得欧盟委员会批准;2)替雷利珠单抗启动皮下制剂III期临床试验;3)索托克拉用于治疗R/R MCL的2期试验预计进行数据读出,并有望提交全球加速上市申请;4)BGB-16673(BTK CDAC)预计启动对比非共价BTK抑制剂匹妥布替尼用于治疗R/R CLL的3期头对头试验;5)泽尼达妥单抗(HER2双抗)将与Zymeworks/Jazz合作开展的用于HER2+GC一线治疗的3期试验,预计将进行主要无进展生存期数据读出。2026:BGB-43395(CDK4抑制剂)启动针对HR+/HER2-BC二线治疗的III期临床以及一线治疗的III期临床。

早期管线进展顺利。2025H2:1)BGB-58067(PRMT5抑制剂)和BG-89894(MAT2A抑制剂)预计完成联合用药试验的首例受试者入组;2)炎症与免疫治疗BGB-45035(IRAK4CDAC)预计完成2期试验的首例受试者入组;3)有望获得用于组织IRAK4降解的概念验证数据。

盈利预测与投资评级

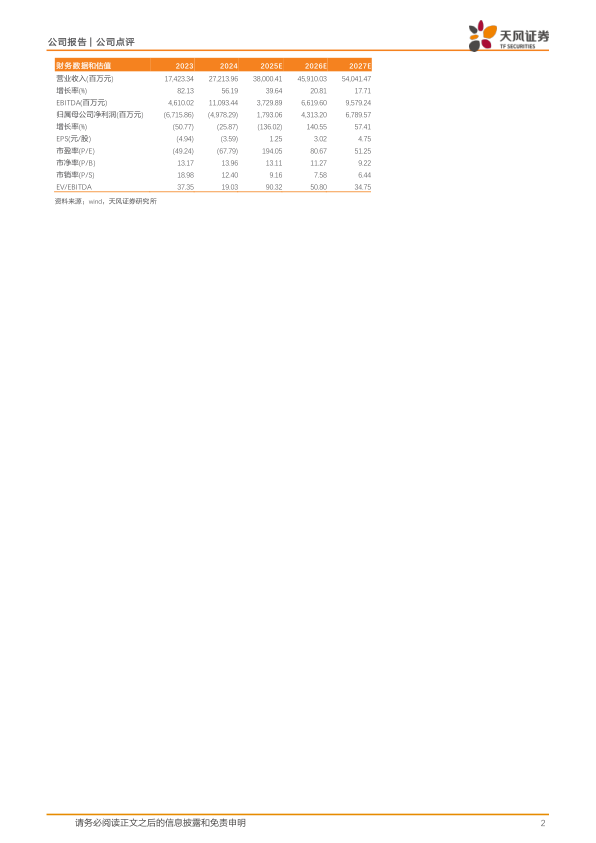

我们预计2025-2027年的营业收入为380.00、459.10亿元和540.41亿元;考虑到公司核心产品持续放量,将2025-2027年的归母净利润从7.03、40.10和67.44亿元,上调至17.93、43.13和67.90亿元。维持“买入”评级。

风险提示:政策变动风险、全球市场风险、研发进度不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用