天坛生物(600161)

事件:公司近期发布2025年半年度报告:2025年上半年,公司实现营业收入31.10亿元,同比增长9.47%;归母净利润6.33亿元,同比减少12.88%;扣非归母净利润6.18亿元,同比下降14.54%,利润增速较慢系产品价格对毛利率的影响。其中,公司第二季度实现营业收入17.93亿元,同比增长10.70%;归母净利润3.88亿元,同比下降5.13%;扣非归母净利润3.79亿元,同比下降7.53%。

浆站数量全国第一,采浆量稳步增长

截至2025年6月末,公司下属单采血浆站分布于全国16个省/自治区,单采血浆站总数达107家,其中在营单采血浆站数量达85家,同比增加5家。上半年,公司下属85家营业单采血浆站实现血浆采集1,361吨,同比增长5%,保持国内行业占比约20%。公司持续通过加大血源发展和稳定工作力度以及绩效考核力度等一系列措施努力提升采浆量。

坚持创新驱动,加速研发进展

上半年,成都蓉生第四代层析工艺10%浓度静注人免疫球蛋白(规格:2.5g/瓶,10%,25ml)获得《药品补充申请批准通知书》;已提交上市许可申请的皮下注射人免疫球蛋白、注射用重组人凝血因子Ⅶa处于药品审评阶段;人凝血因子Ⅸ、第四代10%浓度静注人免疫球蛋白(规格:5g/瓶,10%,50ml)新增治疗慢性炎性脱髓鞘性多发性神经根神经病适应症开展Ⅲ期临床试验;注射用重组人凝血因子Ⅷ-Fc融合蛋白完成Ⅰ期临床试验;人纤维蛋白原新增获得性人纤维蛋白原减少症获得《药物临床试验批准通知书》。

毛利率受价格影响,费用率维稳

2025年上半年,公司的综合毛利率同比下降10.27pct至45.40%,系产品价格影响。销售费用率、管理费用率、研发费用率、财务费用率分别为1.94%、7.49%、1.83%、-0.03%,同比变动幅度分别为-1.96pct、-0.81pct、-0.60pct、+0.80pct。

其中,2025年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为45.05%、1.45%、6.39%、1.49%、0.03%、21.67%,分别变动-10.32pct、-1.96pct、-1.49pct、-1.26pct、+0.60pct、-3.61pct。

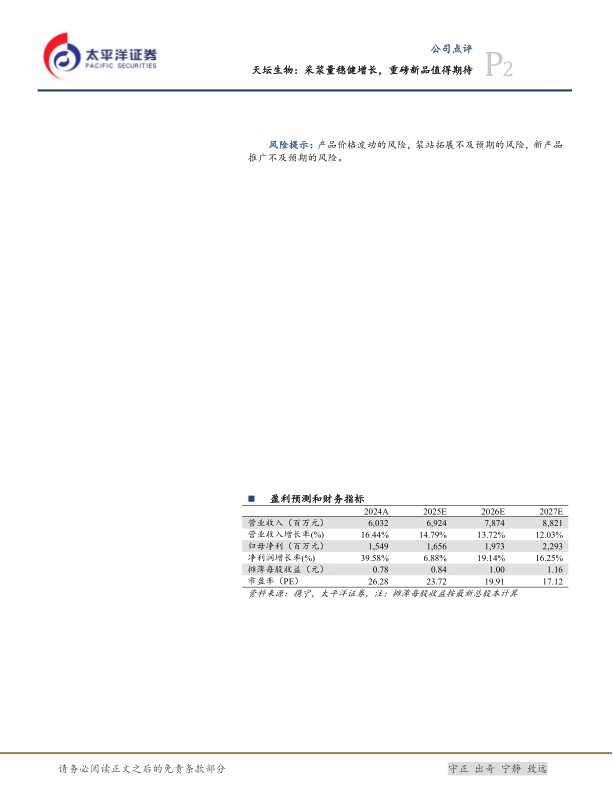

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为69.24/78.74/88.21亿元,同比增速为14.79%/13.72%/12.03%;归母净利润分别为16.56/19.73/22.93亿元,同比增速为6.88%/19.14%/16.25%;EPS分别为0.84/1.00/1.16元,当前股价对应2025-2027年PE为24/20/17倍。维持“买入”评级。

风险提示:产品价格波动的风险,浆站拓展不及预期的风险,新产品推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用