甘李药业(603087)

事件:公司近期发布2025年半年度报告:2025年上半年,公司实现营业收入20.67亿元,同比增长57.18%;归母净利润6.04亿元,同比增长101.96%;扣非归母净利润4.88亿元,同比增长284.47%,利润增速较快系营收大幅增长下费用端有所改善。其中,公司第二季度实现营业收入10.82亿元,同比增长43.39%;归母净利润2.92亿元,同比增长43.80%;扣非归母净利润2.73亿元,同比增长149.03%。

国内快速放量,海外注册、销售持续推进

(1)国内市场,公司紧抓政策机遇,充分发挥集采中标优势,持续优化市场策略,推动业务高质量发展。在胰岛素接续集采执行过程中,公司凭借卓越的产品质量和稳定的供应能力,进一步扩大医疗机构覆盖范围,产品市场渗透率持续提升,各产品销量、收入与上年度相比均有显著增长。2025年上半年,国内销售收入18.45亿元,同比增长55.28%。(2)国际市场,公司持续深化全球市场拓展,强化本土化运营能力。2025年上半年,国际销售收入达2.19亿元,同比增长74.68%。在新兴市场,公司持续深化与关键市场头部合作伙伴的稳定合作关系,依托客户信任,推广多元产品组合,挖掘合作新潜力,开拓合作新增长点。值得一提的是,在2023年巴西因胰岛素供应短缺紧急招标上百万支胰岛素产品时,公司火速供应,有效缓解了当地用药危机。此次合作不仅赢得了客户的高度信任和认可,也为此后双方深化合作奠定了基础,例如公司签署合作的巴西PDP项目,进一步稳固了公司在巴西这一重要新兴市场的地位,拓宽了公司长期收入来源。另一方面,新产品的成功注册与商业化成为重要增长引擎。公司近两年在海外市场新完成注册的门冬胰岛素30注射液等产品,已顺利实现市场放量,为国际业务贡献了新增量。

研发保持高投入力度,创新管线大步推进

研发创新方面,公司持续加大投入,2025年上半年研发投入达5.52亿元,占营业收入比例26.70%。公司处于临床阶段的主要研发项目包括博凡格鲁肽注射液、GZR4注射液、GZR101注射液和GZR102注射液。(1)博凡格鲁肽注射液(肥胖/超重中国III期临床阶段、美国II期临床阶段;2型糖尿病中国III期临床阶段、美国I期临床阶段)是一种长效GLP-1RA,与人体内源性GLP-1同源性高达94%,该药品获批的适应症为2型糖尿病和肥胖/超重体重管理。(2)第四代胰岛素:基础胰岛素周制剂GZR4注射液(中国:III期临床试验阶段;欧美:已获批I期临床,正在积极推进中)有望大幅减少患者的胰岛素注射频率。与日制剂相比,胰岛素周制剂预计每年可减少胰岛素注射300余次,注射频次降低超80%,助力患者克服治疗惰性,减轻治疗负担,从而提高患者群体的整体依从性和生活质量。(3)预混双胰岛素复方制剂GZR101注射液(中国:II临床试验阶段)在已完成的中国2型糖尿病II期临床研究中达到主要终点。在2型糖尿病患者中治疗16周后,与德谷门冬胰岛素(诺和佳/)相比,GZR101注射液降低HbA1c和餐后血糖更为优效。

毛利率、费用端同比皆改善

2025年上半年,公司的综合毛利率同比增长2.80pct至76.25%。销售费用率、管理费用率、研发费用率、财务费用率分别为31.76%、6.48%、12.80%、-2.37%,同比变动幅度分别为-5.58pct、-1.33pct、-7.47pct、+0.80pct。

其中,2025年第二季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为75.79%、30.50%、5.95%、12.39%、-2.19%、26.97%,分别变动+1.88pct、-4.47pct、-1.92pct、-5.28pct、+0.67pct、+0.04pct。

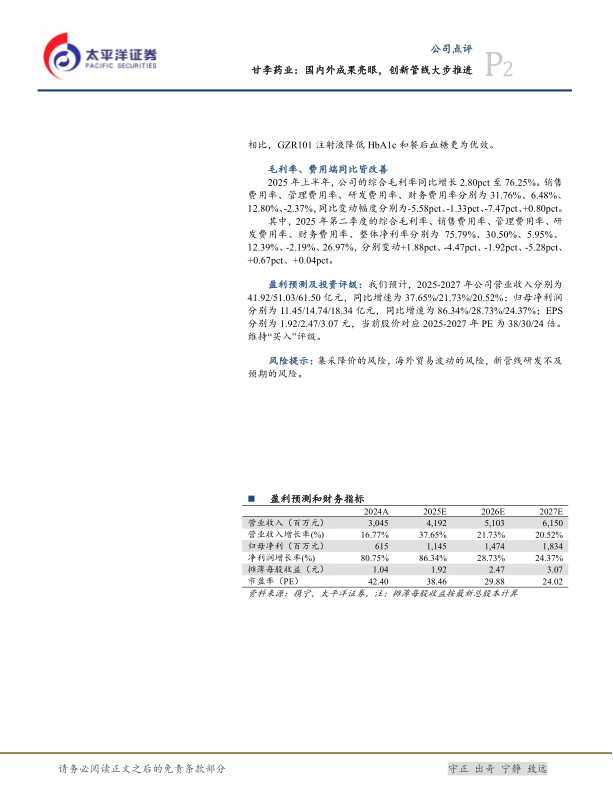

盈利预测及投资评级:我们预计,2025-2027年公司营业收入分别为41.92/51.03/61.50亿元,同比增速为37.65%/21.73%/20.52%;归母净利润分别为11.45/14.74/18.34亿元,同比增速为86.34%/28.73%/24.37%;EPS分别为1.92/2.47/3.07元,当前股价对应2025-2027年PE为38/30/24倍。维持“买入”评级。

风险提示:集采降价的风险,海外贸易波动的风险,新管线研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用