华兰生物(002007)

投资要点

事件:公司发布]25中报。25H1,公司实现总营业收入17.98亿元,同增8.8%;归母净利润5.16亿元,同增17.19%;扣非归母净利润4.84亿元,同增33.41%。单季度看,25Q1/Q2营收8.68/9.31亿元,分别同增10.20%/7.53%;归母净利润3.13/2.03亿元,同增19.62%/13.62%,扣非净利润3.00/1.84亿元,同增35.35%/30.38%。

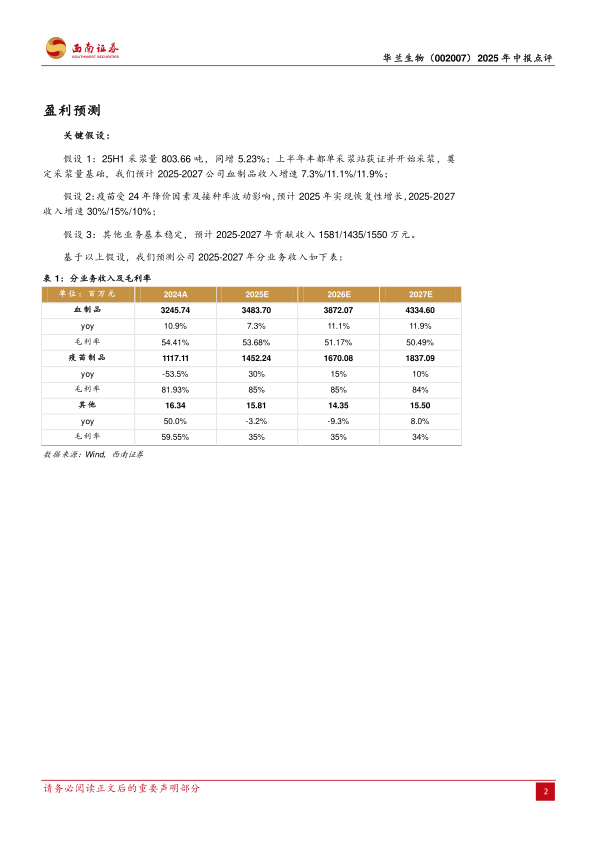

血液制品:收入稳步增长,丰都浆站落地运营。25H1实现收入17.37亿元,同增7.57%,毛利率51.69%(同增1.59pp),其中人血白蛋白/静注丙球/其他血液制品分别收入6.95/4.53/5.88亿元,同比+7.95%/-1.36%/+15.10%,毛利率分别为52.53%/40.62%/59.21%(同比+3.27/-10.51/+8.98pp)。25H1采浆量803.66吨,同增5.23%,上半年丰都单采浆站获证并开始采浆,叠加H2采浆旺季,预期全年采浆量增长稳健增长。

疫苗:积极应对挑战,布局未来管线。25H1实现收入0.57亿元,同增92.63%,收入占比3.15%;流感疫苗收入0.26亿元,同增132.94%。疫苗受24年降价因素及接种率波动影响,收入占比低。临床进度看,疫苗公司冻干AC结合疫苗III期完成,冻干Hib结合疫苗已获临床批件;吸附无细胞百(三组分)白破联合疫苗III期临床开展中。

基因公司:贝伐单抗正式销售,创新药逐步进入收获期。贝伐单抗25H1收入5889.58万元;利妥昔单抗提交上市申请,CDE技术审评中;阿达木单抗已完成III期临床,上市申请准备中。Exendin-4-FC融合蛋白拟开展Ⅲ期临床,人凝血因子Ⅸ(FⅨ)Ⅲ期临床中,IVIG(10%)注册审批发补阶段、5%注册审批阶段,公司产品梯队不断丰富。

盈利能力提升,高比例分红回报股东。25H1销售/管理/研发费率分别为8.40%/7.01%/8.97%,分别同增1.00/-2.99/+0.22pp;归母净利率28.69%,同比+2.06pp。25年中期分红方案为每10股派发现金5元(含税),合计分红约9.14亿元,占上半年合并净利润的177%,彰显公司强大的盈利能力与分红意愿。

盈利预测:预计公司2025-2027年EPS分别为0.71元、0.76元、0.80元。

风险提示:采浆量不及预期风险、血制品需求不及预期风险,流感疫苗需求不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用