中心思想

核心业务与增长双引擎:传统疫苗稳基业,创新疫苗开新局

本报告的核心观点在于,欧林生物正处于一个由“传统优势产品持续放量”与“重磅创新管线即将兑现”共同驱动的价值增长阶段。一方面,其核心产品吸附破伤风疫苗凭借领先的市场份额、高毛利率及政策与市场双轮驱动的增长空间,为公司提供了稳定且强劲的现金流基础。另一方面,公司全球进度领先的重组金黄色葡萄球菌(金葡菌)疫苗即将进入收获期,若成功上市,有望填补世界空白,打开远超当前业务规模的百亿级市场,并重塑市场对公司价值的认知。此外,公司围绕耐药菌疫苗领域进行的前瞻性管线布局,凸显了其作为稀缺的细菌疫苗研发平台的长期价值。

财务验证与市场预期:营收稳健增长,研发投入加速,首次覆盖给予“增持”评级

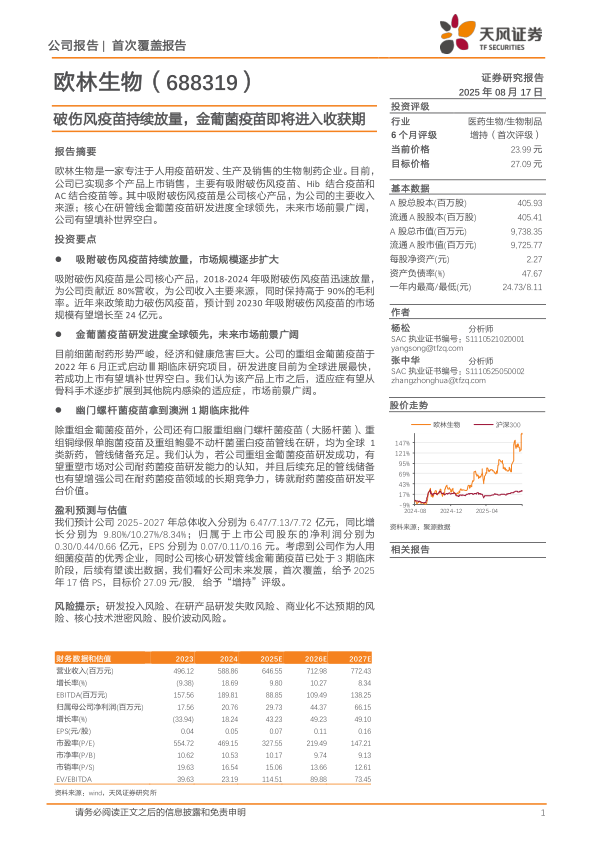

报告通过详实的数据分析指出,公司2024年实现营收5.89亿元(同比+18.69%),其中吸附破伤风疫苗贡献了90.99%的收入,毛利率高达96.20%,盈利能力强健。尽管当前利润端受高额研发投入影响表现波动,但这是为未来重磅产品上市所做的必要战略投入。基于吸附破伤风疫苗的确定增长以及金葡菌疫苗的巨大潜力,报告采用可比公司PS估值法,给予公司2025年17倍PS,对应目标价27.09元,首次覆盖并给予“增持”评级,明确看好其未来发展前景。

主要内容

1. 欧林生物:专注人用疫苗领域,多款重磅产品在研

1.1. 专注人用疫苗领域,业务方向明确

公司成立于2009年,2021年登陆科创板,采取“传统疫苗升级换代+创新疫苗研发”双轮驱动的研发策略。公司股权结构稳定,实际控制人为樊绍文及樊钒父子。

1.2. 吸附破伤风疫苗持续放量带动公司营收增长

2024年公司营收达5.89亿元(同比+18.69%),核心产品吸附破伤风疫苗贡献了90.99%的营收,毛利率高达96.20%。销售费用率呈下降趋势,而研发费用率持续提升,2025年第一季度达到33.29%,体现了公司对创新的高度重视。

1.3. 重磅耐药金葡菌疫苗、幽门螺杆菌疫苗在研

公司布局了阶梯有序的管线,其中重组金葡菌疫苗已进入III期临床,进度全球领先。此外,口服重组幽门螺杆菌疫苗、四价流感病毒裂解疫苗、重组鲍曼不动杆菌疫苗等均在有序推进,管线储备充足。

2. 吸附破伤风疫苗持续领跑,市场规模逐步扩大

2.1. 非新生儿破伤风病死率高,政策助力主动免疫

非新生儿破伤风在全球的病死率仍高达30%-50%,危害严重。政策推动下,主动免疫(接种含破伤风类毒素疫苗)的普及将为公司产品带来市场增量。

2.2. 吸附破伤风疫苗规模大幅增加,市场空间庞大

报告通过数据分析,预计到2030年,吸附破伤风疫苗的市场规模将增长至24亿元。增长动力来自狂犬疫苗接种人群、破伤风被动免疫患者等主要渠道渗透率的提升。

2.3. 破伤风疫苗持续放量,多渠道布局广阔市场

公司产品市场份额领先,2024年销售额达5.36亿元(同比+15.73%)。其独特的“医院临床”销售渠道,区别于常规接种点,形成了核心竞争力。

3. 公司金葡菌疫苗研发进度领先,有望填补世界空白

3.1. 细菌耐药形势日益严峻,具有经济和健康危害性

全球细菌耐药形势严峻,预计到2050年将导致1000万人死亡。2019年全球有495万例死亡与细菌耐药间接相关,经济和健康危害巨大。

3.2. 金葡菌为医院感染严重致病菌,抗菌药物费用消耗大

金葡菌是医院感染的重要病原体,耐甲氧西林金黄色葡萄球菌(MRSA)被称为“超级细菌”。2020年中国治疗多重耐药革兰阳性菌感染的抗菌药市场规模已达41亿元,预计2030年将增长至108亿元。

3.3. 公司金葡菌疫苗研发进度领先,未来市场前景广阔

公司的重组金葡菌疫苗是目前全球进展最快、所含抗原最多(五组分)的同类疫苗。其适应症有望从闭合性骨折手术扩展到其他院内感染,仅骨科手术市场预计2030年规模就达9.64亿元,整个院内感染市场理论规模超百亿元。

3.4. 管线储备充足,幽门螺杆菌疫苗等高潜力品种在研

公司是国内“超级细菌”疫苗布局最完善的企业之一,除金葡菌疫苗外,还有幽门螺杆菌、铜绿假单胞菌、鲍曼不动杆菌等多个全球1类新药在研,有望铸就耐药菌疫苗研发平台价值。

4. 盈利预测与估值

4.1. 收入拆分与盈利预测

预计公司2025-2027年总收入分别为6.47/7.13/7.72亿元,同比增长9.80%/10.27%/8.34%;归母净利润分别为0.30/0.44/0.66亿元。

4.2. 估值与投资评级

采用PS估值法,参考荣昌生物、海思科等创新属性强的药企,给予公司2025年17倍PS,对应目标价27.09元/股,首次覆盖给予“增持”评级。

5. 风险因素

报告提示了研发投入风险、在研产品研发失败风险、商业化不达预期风险、核心技术泄密风险及股价波动风险。

总结

本报告对欧林生物进行了全面深入的分析,核心结论如下:公司是一个兼具确定性与高成长性的稀缺标的。其确定性来源于吸附破伤风疫苗的持续放量,该产品凭借领先市场份额、高毛利率和明确的市场增长空间,构成了公司稳健的业绩基本盘。其高成长性则来源于全球进度领先的重组金葡菌疫苗,该产品有望成为全球首个“超级细菌”疫苗,填补世界空白,并以超百亿级的市场空间为公司带来巨大的向上弹性。公司的价值不仅体现在当前业绩,更在于未来重磅新药成功上市后,对公司研发能力认知的重塑以及整个耐药菌疫苗研发平台价值展现带来的戴维斯双击。因此,报告认为公司当前估值具备吸引力,首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用