药明康德(603259)

核心观点

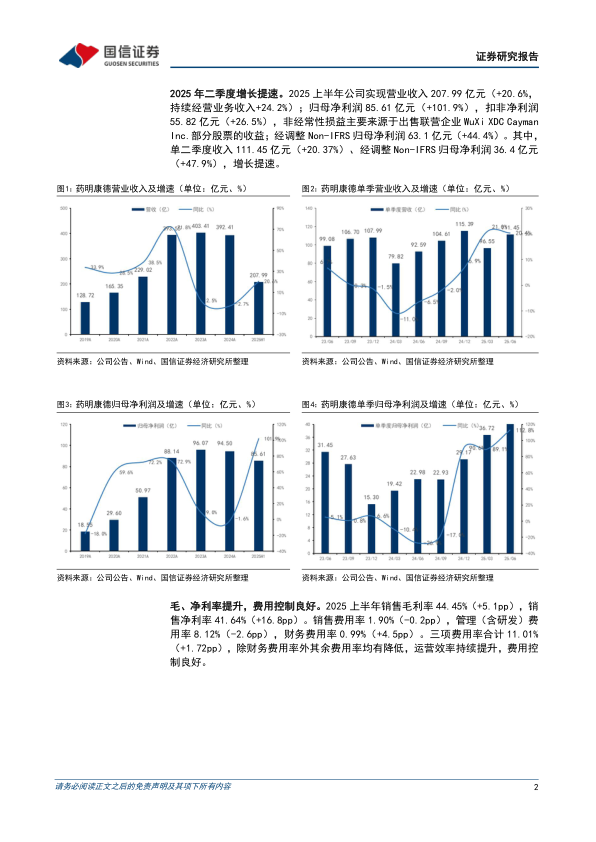

2025年二季度增长提速。2025上半年公司实现营业收入207.99亿元(+20.6%,持续经营业务收入+24.2%);归母净利润85.61亿元(+101.9%),扣非净利润55.82亿元(+26.5%),非经常性损益主要来源于出售联营企业WuXi XDC Cayman Inc.部分股票的收益;经调整Non-IFRS归母净利润63.1亿元(+44.4%)。其中,单二季度收入111.45亿元(+20.37%)、经调整Non-IFRS归母净利润36.4亿元(+47.9%),增长提速。

订单增长强劲,公司主动上调全年业绩指引。持续经营业务在手订单稳步攀升,截至2025年第二季度已达566.9亿元(+37.2%)。基于稳健的业务模式及高效的管理执行力,公司上调全年收入指引至425-435亿元(原值415-430亿元)。

化学业务:小分子CRDMO高效转化,TIDES业务贡献突出。Chemistry业务2025上半年收入163.0亿元(+33.5%),经调整non-IFRS毛利率持续提升至49.0%(+5.2pts)。其中,小分子工艺研发和生产(D&M)业务管线高效转化,2025年上半年实现收入86.8亿元(+17.5%);TIDES业务保持高速增长,受益于新增产能爬坡,2025年上半年收入激增至50.3亿元(+141.6%),公司预计2025年底多肽固相合成反应釜总体积将增至超100KL。

测试及生物学业务:基本保持稳健。Testing业务2025年上半年收入26.9亿元(-1.2%),其中,实验室分析与测试业务收入18.9亿元(+0.4%),CRO&SMO业务收入8.0亿元(-4.7%);Biology业务2025年上半年收入12.5亿元(+7.1%),生物学平台持续为CRDMO模式高效引流,体内、体外业务相协同,新分子类型引领增长。

全球化客户结构深化,美国市场增速持续领先。美国仍为公司最大收入来源,2025上半年收入达140.3亿元(+38.4%),收入贡献占比69%;欧洲、中国收入贡献分别为11%、15%。公司加速推进全球布局和产能建设,美国米德尔顿基地计划于2026年末投入运营,新加坡研发及生产基地一期计划于2027年投入运营。

风险提示:地缘政治风险;景气度下行风险;行业竞争加剧风险。

投资建议:TIDES业务高速增长,2025年二季度增长提速,维持“优于大市”评级。公司凭借CRDMO一体化优势,TIDES业务进入高速增长期,驱动业绩超预期。维持2025/2026/2027年盈利预测,预计2025-2027年归母净利润111.62/127.32/145.06亿元,同比增速

18.11%/14.07%/13.93%,当前股价对应PE=25.5/22.4/19.6x。

微信扫一扫-立即使用

微信扫一扫-立即使用