药明康德(603259)

事件

公司发布2025年半年报,上半年实现营业收入208.0亿元(+20.6%,同比增速,下同),其中持续经营业务收入204.1亿元(+24.2%);归母净利润85.6亿元(+101.9%)、经调整Non-IFRS归母净利润63.1亿元(+44.4%)。25Q2实现营业收入111.5亿元(+20.4%),其中持续经营业务收入110.2亿元(+24.9%);归母净利润48.9亿元(+112.8%)、经调整Non-IFRS归母净利润36.4亿元(+47.9%)。上半年归母净利润增速高于经调整Non-IFRS归母净利润主要是公司对药明合联的长期股权投资的持有及出售其部分股票的收益增长。整体业绩符合此前业绩预告。

核心观点

Chemistry业务收入维持快速增长,Testing业务收入企稳

分板块拆分来看,上半年Chemistry业务收入163.0亿元(+33.5%)、经调整Non-IFRS毛利率提升至49.0%(+5.2pct);25Q2的Chemistry业务收入89.1亿元(+34.0%)、经调整Non-IFRS毛利率提升至50.2%(+6.0pct),毛利率提升预计与工艺改进、后期项目占比提升有关。进一步拆分25H1小分子D&M业务收入86.8亿元(+17.5%)、25Q2收入48.3亿元(+20.6%),增速相较25Q1进一步提升;TIDES业务收入50.3亿元(+141.6%)、25Q2收入27.9亿元(+114.1%),截至6月底TIDES在手订单同比增长48.8%,随着后续泰兴多肽产能建设与投产,TIDES业务有望保持高速增长。

上半年Testing业务收入26.9亿元(-1.2%)、经调整Non-IFRS毛利率下降12.3pct至25.1%;25Q2的Testing业务收入14.0亿元(+1.6%)、经调整Non-IFRS毛利率下降10.6pct至26.7%。其中上半年实验室分析与测试业务收入18.9亿元(+0.4%)、临床CRO&SMO业务收入8.0亿元(-4.7%);25Q2实验室分析与测试业务收入10.0亿元(+5.5%)、临床CRO&SMO业务收入3.9亿元(-7.2%)。预计随着国内外创新药研发景气度逐步回暖,未来公司Testing业务收入增速也有望企稳回升。

上半年Biology业务收入12.5亿元(+7.1%)、经调整Non-IFRS毛利率受市场价格因素影响略降0.7pct至36.4%;25Q2的Biology业务收入6.4亿元(+6.0%)、经调整Non-IFRS毛利率提升0.5pct至36.5%。

在手订单维持快速增长,上调全年收入指引

得益于Chemistry业务毛利率的提升,上半年公司整体经调整Non-IFRS毛利率同比提升4.7pct至44.5%、经调整Non-IFRS净利率也提升5.0pct至30.4%。截止2025年6月底公司持续经营业务在手订单达到566.9亿元(+37.2%),相较一季报公布3月底47.1%的增速有所放缓,我们预计与公司产能利用率处于高位有关。考虑到25Q2优异的业绩表现,公司上调2025年全年续经营业务收入增速至13%-17%(此前指引为10%-15%),公司整体收入从415-430亿元上调至425-435亿元,经调整Non-IFRS净利率进一步提升。

盈利预测与投资建议

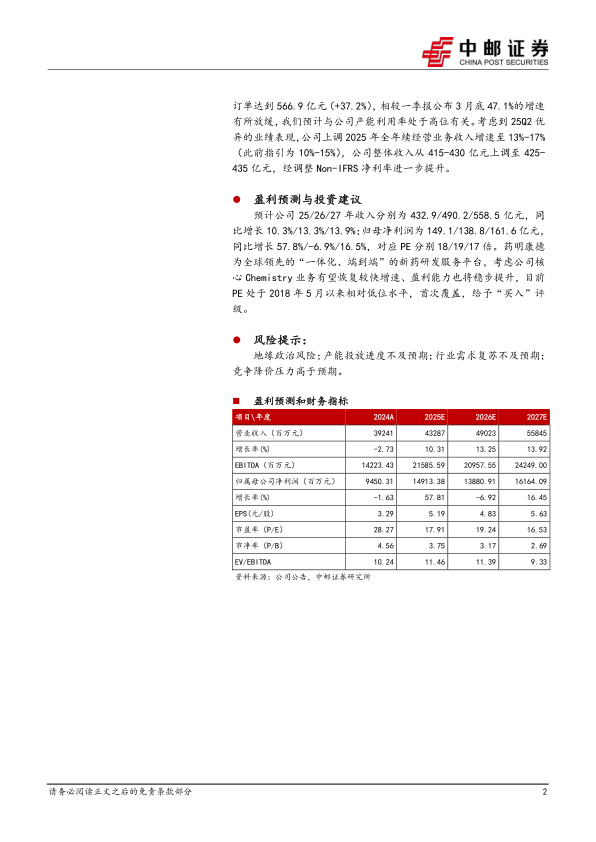

预计公司25/26/27年收入分别为432.9/490.2/558.5亿元,同比增长10.3%/13.3%/13.9%;归母净利润为149.1/138.8/161.6亿元同比增长57.8%/-6.9%/16.5%,对应PE分别18/19/17倍。药明康德为全球领先的“一体化、端到端”的新药研发服务平台,考虑公司核心Chemistry业务有望恢复较快增速、盈利能力也将稳步提升,目前PE处于2018年5月以来相对低位水平,首次覆盖,给予“买入”评级。

风险提示:

地缘政治风险;产能投放进度不及预期;行业需求复苏不及预期竞争降价压力高于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用