博腾股份(300363)

事件概要

事件 1:公司于 3 月 25 日公布 2021 年年度报告:营业收入 31.05 亿元,同比增长50%;归母净利润 5.24 亿元,同比增长 61%;扣非归母净利润 5.03 亿元,同比增长 74%;毛利率与净利率分别为 41.36%、15.32%,较去年同期持平;期间费用率20.89%,同比下降 3.47pp;员工总数达 3782 人,同比增长约 44%。

事件 2:公司于 3 月 25 日发布一季度业绩预告:营业收入 13.57-14.66 亿元,同比增长 150%-170%;归母净利润 3.26-3.44 亿元,同比增长 270%-290%;扣非归母净利润 3.24-3.39 亿元,同比增长 330%-350%,业绩高增速主要得益于 CDMO 行业高景气度与公司客户/产品管线不断拓展,2022 年 Q1 公司在手订单强劲增长,前期订单陆续交付,打通高增长赛道。

投资要点

原料药 CDMO:前后端业务协同加强,产能扩充助力业绩稳定释放

公司原料药 CDMO 板块持续提升客户覆盖深度与广度,实现营收高速增长,2021年实现收入 30.69 亿元,同比增长 51%;累计服务国内客户 181 家(+51) ,J-STAR客户 84 家(+26);2021 年服务项目 369 个,其中临床 III 期项目 42 个,新药申请及上市阶段项目 89 个; 项目导流效应逐步显现, 共计 20 个项目迈入下一开发阶段,2 个创新药获上市许可;2021 年 J-STAR 实现营收 2.3 亿元,同比增长 8%,引流 60个项目,国内外业务协同效应进一步加强。产品升级逐步推进,105 个 API 产品共实现收入 2.9 亿元,同比增长 55%。2021 年长寿 109 车间、宇阳陆续投产,产能扩充至 2019m3 ,同比增长约 65%, 产能迅速扩充为后续业绩高速增长提供充足保障。

制剂 CDMO:制剂平台建成,打造“中间体+API+制剂”一体化服务格局

公司于 2021 年正式启动“原料药+制剂”协同服务,制剂 CDMO 业务实现“从 0 到1”的突破。制剂 CDMO 板块 2021 年实现营收 2016 万元;累计服务国内客户 24家(+23);服务项目 28 个,其中临床 II 期及以前项目 18 个,临床 III 期项目 2 个,新药申请及上市阶段项目 8 个; 在研项目 31 个, 其中创新药 15 个,仿制药 16 个,订单总额达 7113 万元。 “原料药+制剂”协同项目共计 13 个,叠加计划于 2022 年四季度投产的重庆两江新区制剂生产基地一期工程,扩充制剂 CDMO 业务能力圈,进一步打通“DS+DP”端到端 CDMO 服务链条。

基因细胞治疗 CDMO:全领域战略性布局,提供全方位端到端服务

公司 CGT CDMO 板块搭建质粒、细胞治疗、溶瘤病毒、核酸治疗和活菌疗法等前沿CDMO 平台,提供从建库到制剂罐装全维度端到端服务,2021 年实现营收 1387 万元,同比增长 897%;累计服务国内客户 17 家(+15); 2021 年服务临床 I 期及以前项目 18 个;在 AAV 病毒包装、CAR-T 细胞 IND 生产等方面新引入项目 27 个,新签订单约 1.3 亿元。公司持续扩充人才队伍与产能规模, 人才方面, 2021 年板块员工总数达 294 人,同比增长 216%;产能方面,随着苏州桑田岛 16000 ㎡产业化平台投产使用,将进一步增强基因治疗工艺开发、分析检测与 GMP 生产能力。

盈利预测

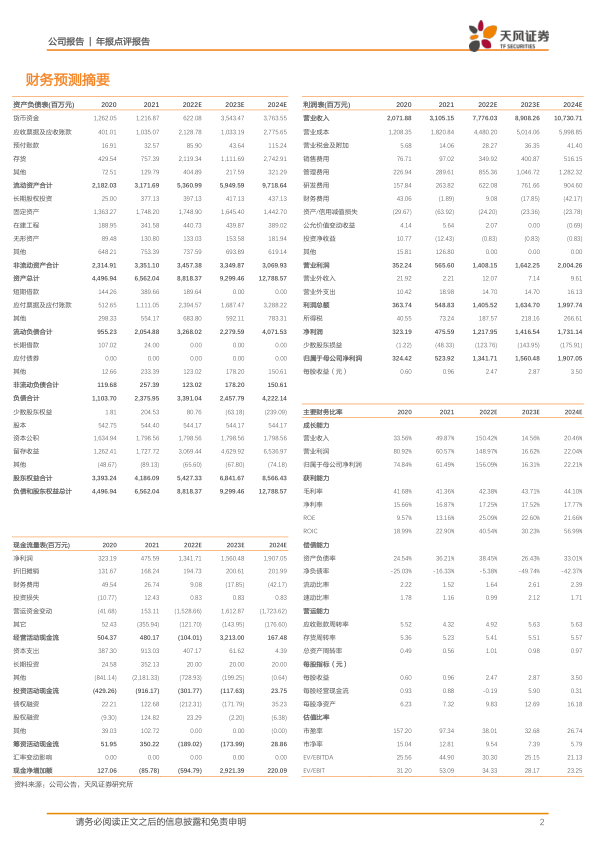

公司三大业务板块持续发力,促进业绩高速增长, 我们预计公司 2022-2024 年营业收入为 77.76/89.08/107.31 亿元(原 2022-2023 年为 45.54/52.57 亿元) ;归母净利润为 13.42/15.60/19.07 亿元(原 2022-2023 年为 7.64/9.13 亿元) ;对应 EPS 为2.47/2.87/3.50 元/股(原 2022-2023 年为 1.40/1.68 元/股) ,维持买入评级。

风险提示: 所服务创新药研发进度不及预期风险;商业化项目终端市场需求波动风险;固定资产投资风险;汇率波动风险;环保安全风险;新业务投资风险;第一季度业绩预告为初步核算,具体财务数据以公司披露的正式报告为准

微信扫一扫-立即使用

微信扫一扫-立即使用