成都先导(688222)

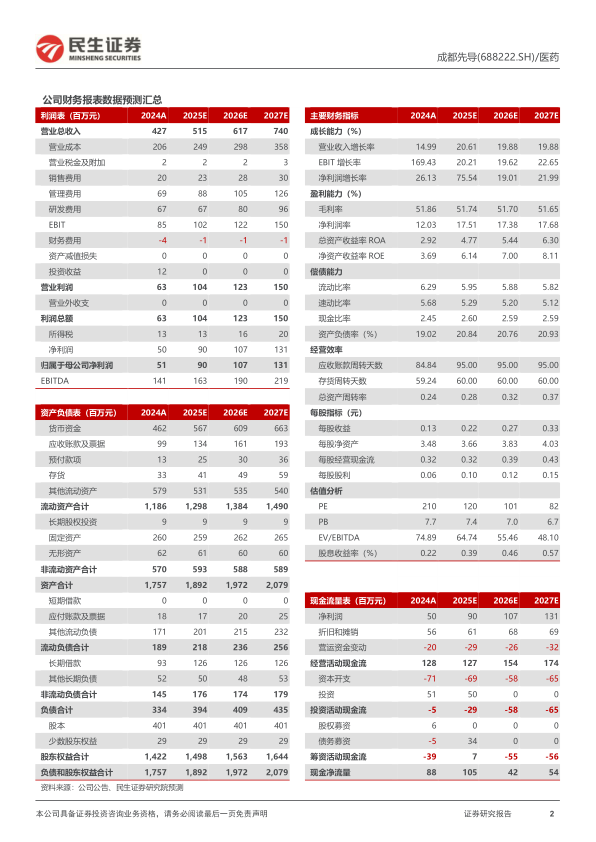

事件:2025年8月27日,成都先导发布2025年中报业绩。2025H1公司实现营业收入2.27亿元,同比上升16.59%;归母净利润0.50亿元,同比上升390.59%。单季度看,公司25Q2实现收入1.20亿元,同比上升37.71%;归母净利润0.22亿元,扭亏为盈。

盈利能力同比改善明显。2025H1公司毛利率为53.81%(yoy+7.18pp),净利率为22.04%(yoy+16.80pp),期间费用率为27.86%(yoy-11.39pp)。其中销售费用率为4.05%(yoy-0.94pp),管理费用率为16.28%(yoy-3.61pp),研发费用率为12.69%(yoy-3.10pp),财务费用率为-5.15%(yoy-3.75pp)。2025H1研发投入为0.29亿元(yoy-6.28%)。母公司持续稳步推进技术平台升级和自研管线研发进度,研发投入同比有所增长;与此同时,英国子公司Vernalis基于商业化战略考量,主动调整研发资源配置,重点支持商业项目,研发投入同比下降,通过上述结构性调整,集团在保持技术创新能力的同时,实现整体研发费用同比小幅下降,资源配置效率显著提升。

核心业务DEL板块收入超预期。分板块来看,1)DEL板块实现营收1.02亿元,同比增加40.45%,主要系DEL库定制在2025年上半年多样性导向定制库进展强势;2)FBDD/SBDD板块实现营收0.65亿元,同比增加4.15%,主要系英国子公司Vernalis在本期确认里程碑收入;3)OBT技术报告在实现营收0.28亿元,同比降低3.35%;4)TPD实现营收0.07亿元,同比降低8.67%,主要系此类项目执行交付周期略有变化,在2025年下半年执行。

AI持续赋能底层平台完善,开始兑现阶段性成果。公司致力于研究AI大模型在创新药物发现和优化上的应用,2025年上半年,公司持续推进DEL+AI/ML在新药发现与优化方面的项目研发及能力建设(“HAILO”平台),取得阶段性成果:1)模型与数据:依托DEL海量筛选及自动化实验平台产生的多维度数据,迭代升级靶点-小分子活性预测模型,并同步构建适配高通量化学平台的分子生成模型;2)高通量化学平台:基于上述模型,快速完成以TRIM21、CRBN为E3配体的多靶点分子胶库设计与合成;3)高通量生物平台:高通量生物自动化系统完成平台整合与自动化试行;4)项目管线:新增两个自研项目已经依托HAILO平台启动首轮DMTA循环并找到先导化合物进入评价环节和下一轮优化。

投资建议:公司持续深化全球布局,在不同市场实现更精准的定位和更高效的运营。我们预计2025-2027年公司营业收入分别为5.15/6.17/7.40亿元,同比增长20.6%/19.9%/19.9%,归母净利润分别为0.90/1.07/1.31亿元,同比增长75.5%/19.0%/22.0%,对应PE分别为120/101/82倍,维持“推荐”评级。

风险提示:下游需求风险、项目运营风险、核心技术人员流失风险、政策变化风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用