阳光诺和(688621)

主要观点:

事件概况

2025年8月,阳光诺和发布2025年半年报:公司2025年H1实现营业收入5.90亿元,同比增长4.87%;归母净利润1.30亿元,同比下降12.61%。其中单二季度实现收入3.59亿元,同比增长15.73%;归母净利润1.01亿元,同比增长32.23%。

事件点评

研发持续投入,创新药管线布局日益完善

截至25年8月,公司已成功形成二十余种具有自主知识产权的1类新药在研管线,广泛覆盖了自身免疫性疾病、疼痛管理、心血管疾病、中枢神经系统疾病、肿瘤、代谢性疾病及呼吸系统疾病等多个重要治疗领域。目前公司正在积极多个创新药项目的临床研究。

1)STC007注射液:主要适应症为治疗术后疼痛及成人慢性肾脏疾病相关的中至重度瘙痒。其中针对腹部手术后中、重度疼痛的临床II期已完成,III期临床试验有序推进中;针对瘙痒适应症的II期临床试验正在进行中,目前入组顺利,研究进展态势良好。

2)STC008注射液:主要适应症为治疗晚期实体瘤的肿瘤恶液质。Ia期试验计划招募74例健康受试者,目前已完成全部入组。该适应症市场巨大且临床急需,目前国内市场尚无针对该适应症的专用治疗药物。STC008注射液有望填补该领域国内治疗药物的空白。

3)ZM001注射液:该管线是一种利用慢病毒载体将靶向CD19的CAR分子整合至T细胞的自体CAR-T细胞治疗产品,适应症为中重度SLE。目前已处于临床I期阶段。

4)IC19:为靶向CD19的异体通用型CAR-T,适应症为SLE。该管线是公司与艺妙神州合作的第2款自免药物。目前处于IIT阶段。

此外,公司在多肽、小核酸、细胞治疗、核药等领域布局了多条产品管线,分别处于临床前不同的阶段,公司将持续推动自研产品的孵化和开发。

临床业务占比逐渐提高,权益分成金额快速增长

25上半年公司药学研究实现收入2.03亿元(-40.80%);临床试验和生物分析业务实现收入2.79亿元(+29.05%);知识产权授权实现收入1.00亿元,主要为核心创新药管线STC007对外BD的首付款;权益分成2实现收入733.71万元(+119.73%)。公司未来每年还会新增权益品种获批上市,自研项目带权益品种数量会不断滚动增加,该部分会为公司带来研发期后收入,延长项目盈利周期。

投资建议

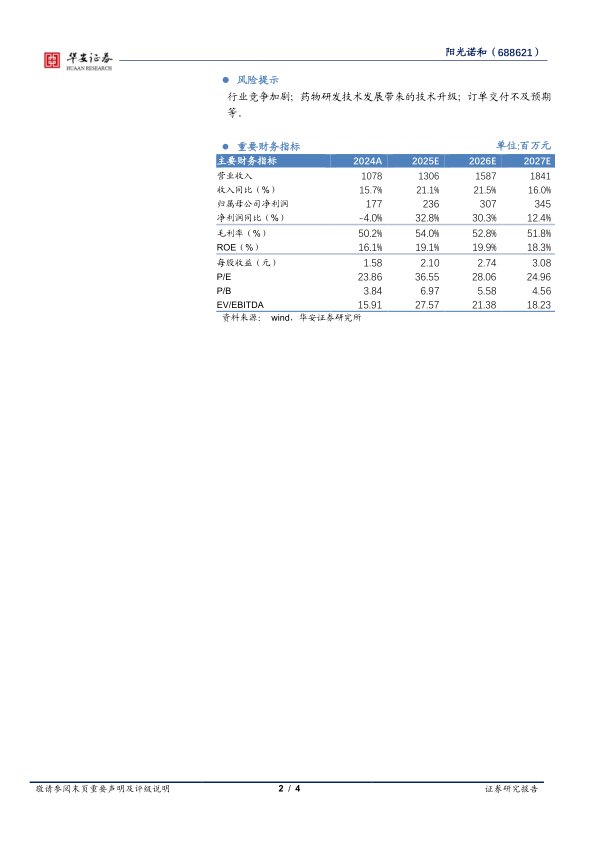

我们预计2025-2027年营收为13.06/15.87/18.41亿元,同比+21.1%/21.5%/16.0%;预计2025-2027年归母净利润为2.36/3.07/3.45亿元,同比+32.8%/30.3%/12.4%。维持“买入”评级。

风险提示

行业竞争加剧;药物研发技术发展带来的技术升级;订单交付不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用