圣湘生物(688289)

投资要点:

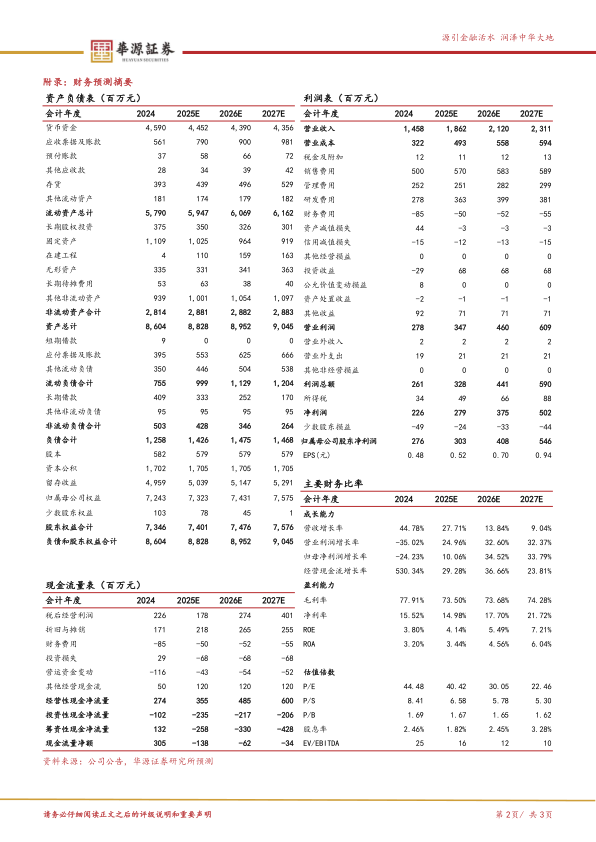

事件:公司发布2025年中报,2025上半年实现营收8.69亿元(yoy+21.15%),实现归母净利润1.63亿元(yoy+3.84%),实现扣非归母净利润1.36亿元(yoy+12.19%)。2025Q2实现营业收入3.93亿元(yoy+20.59%),归母净利润0.71亿元(yoy-6.21%),扣非归母净利润0.45亿元(yoy-4.18%),业绩符合预期。公司2025年半年度拟每10股派发现金2.62元。

海外业务高速增长,全球化布局输出惠民方案。2025上半年,公司海外业务收入同比增长超60%,目前已经设立印尼、法国、菲律宾、加拿大等海外子公司,进一步聚焦重点国家,如扩大法国、意大利等国家私立医院市场渗透率,并针对美国市场,制定呼吸道、尿路感染等系列产品方案,产品和方案已服务160多个国家和地区,输出全球惠民“圣湘方案”。

产业投资进入兑现期,诊疗一体化稳步推进。2025H1,公司持续推进“诊断+治疗”一体化战略,全资收购中山海济,布局生长激素业务,实现收入2.4亿,净利润0.97亿,同比增长120%。进一步增资真迈生物,深化合作,25H1公司测序业务收入超三千万元,同比增长三倍。公司加大战略板块孵化力度,参股圣维鲲腾、圣微速敏等板块新增投入超1亿元,同比增长超40%。

毛利率短期调整,临床方案不断丰富。2025H1,公司毛利率73.28%(yoy-3.99pct)。销售费用2.76亿(yoy+23.67%),主要因宣传推广费用、技术咨询服务费增长较多;研发费用1.19亿(yoy+0.80%),整体较为平稳,呼吸道领域自主研发耶氏肺孢子菌等三联核酸检测试剂盒,妇幼领域提供“检测-评估-接种”全流程1小时闭环解决方案,临床检测场景个性化需求不断丰富。

盈利预测与评级:我们预计公司2025-2027年营收分别为18.62/21.20/23.11亿元,同比增速分别为27.71%/13.84%/9.04%,2025-2027年归母净利润分别为3.03/4.08/5.46亿元,增速分别为10.06%/34.52%/33.79%。当前股价对应的PE分别为40x、30x、22x。基于公司分子产品布局完成,呼吸道产品渗透率不断提升,维持“买入”评级。

风险提示。国内政策风险、新品推广不及预期风险、海外推广风险。

微信扫一扫-立即使用

微信扫一扫-立即使用