凯莱英(002821)

事件:2025年8月25日,凯莱英发布2025年中报业绩。2025H1公司实现营业收入31.88亿元,同比上升18.20%;归母净利润6.17亿元,同比上升23.71%。单季度看,公司25Q2实现收入16.47亿元,同比上升26.94%;归母净利润2.91亿元,同比上升33.94%。

盈利能力同比改善明显。2025H1公司毛利率为43.49%(yoy+1.34pp),净利率为19.37%(yoy+0.86pp),期间费用率为21.74%(yoy-0.68pp)。其中销售费用率为2.85%(yoy-0.94pp),管理费用率为11.88%(yoy-1.55pp),研发费用率为8.96%(yoy-3.22pp),财务费用率为-1.95%(yoy+5.03pp)。2025H1研发投入为2.86亿元(yoy-13.06%)。公司加速全球市场拓展,2025H1新增CDMO业务订单客户超150家,分区域来看,来自美国市场客户收入17.89亿元,同比增长0.45%;来自境内市场客户收入7.13亿元,同比增长3.44%;来自欧洲市场客户收入5.48亿元,同比增长超200%。

小分子CDMO业务持续向上,商业化订单充足。2025H1,小分子业务保持稳健增长,实现收入24.29亿元,同比增长10.64%,毛利率47.79%,同比提升0.6pp。2025H1,公司交付商业项目44个;临床前及临床项目285个,其中临床Ⅲ期项目52个。截至2025年8月25日,根据在手订单预计2025年下半年小分子验证批阶段(PPQ)项目有11个,持续的增量商业化订单储备,也为业绩长期稳健增长打下坚实基础,且公司稳步推进海外产能建设,持续推动SandwichSite的客户开拓和运营体系建设。

新兴业务毛利率改善明显,收入趋势向上。公司依托小分子CDMO业务板块积累的行业资源和竞争优势,持续推动新兴业务的市场开拓和能力建设,2025H1,新兴业务取得快速发展,实现收入7.56亿元,同比增长51.22%,毛利率29.79%,同比提升9.5pp。截至2025年8月25日,在手订单金额同比增长超40%,预计2025年下半年新兴业务板块PPQ项目达9个,已形成了一定的商业化订单储备,为公司增量业务业绩快速增长提供有力保障障。

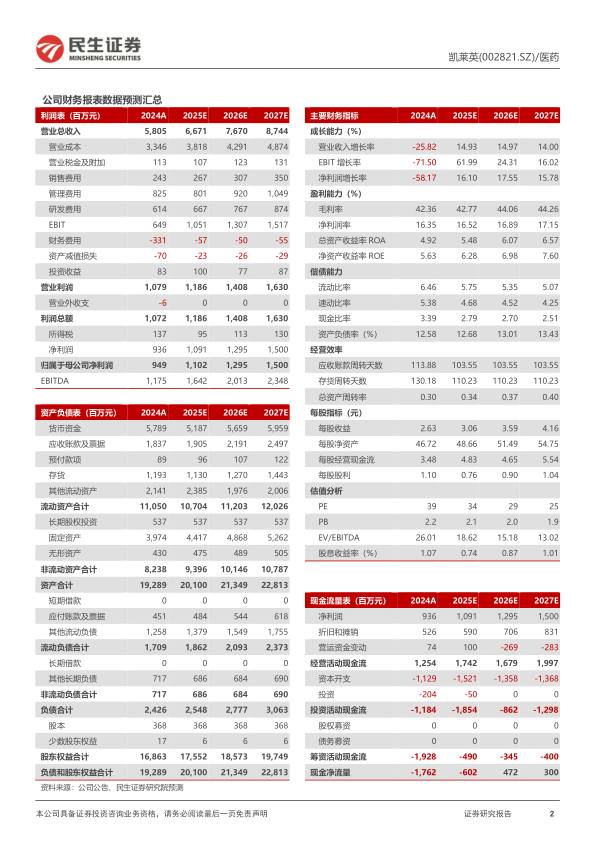

投资建议:凯莱英小分子CDMO业务和新兴业务双轮驱动,未来将加快海外产能布局。我们预计2025-2027年公司营业收入分别为66.71/76.70/87.44亿元,同比增长14.9%/15.0%/14.0%,归母净利润分别为11.02/12.95/15.00亿元,对应PE分别为34/29/25倍,维持“推荐”评级。

风险提示:下游需求风险、项目运营风险、核心技术人员流失风险、政策变化风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用