泰格医药(300347)

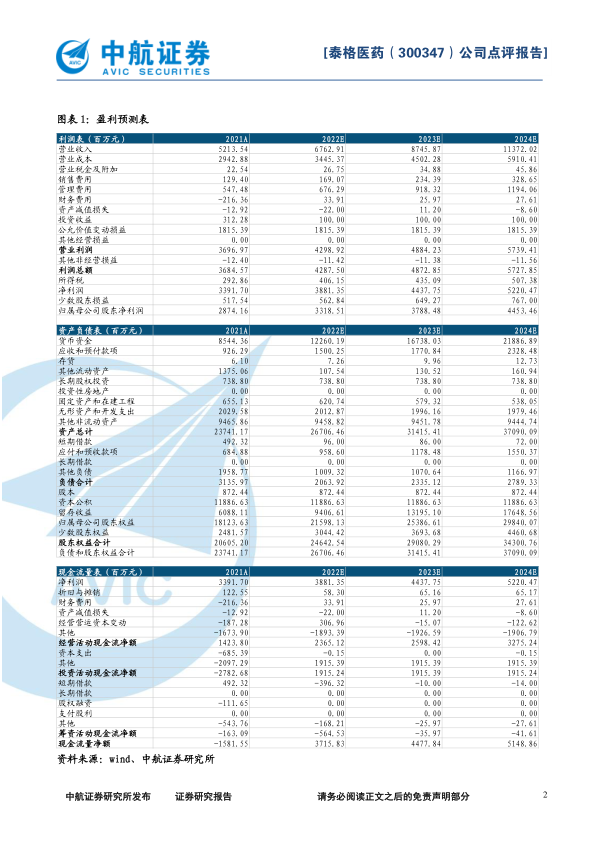

报告期内,公司实现营业收入521,353.81万元,同比增长63.32%;利润总额368,456.58万元,同比增长66.07%;归属于上市公司股东的净利287,416.30万元,同比增长64.26%;归属于上市公司股东的扣除非经常性损益的净利润123,152.01万元,同比增长73.90%;基本每股收益3.31元,同比增长50.45%。

临床试验技术服务增长大幅超预期。报告期内,公司临床试验技术服务实现营收299,365.17万元,同比增长97.05%;毛利率44.77%,较去年同期下降了5.36个百分点。临床试验相关服务及实验室服务实现营收219,371.50万元,同比增长32.39%;毛利率41.48%,较去年同期下降了3.11个百分点。其他业务服务实现营收2,617.14万元,同比增长63.12%;毛利率78.61%。公司临床试验技术服务业务高速增长,同时临床试验相关服务及实验室服务业务快速增长,驱动公司整体业绩高速增长。

订单充足,海外收入大幅提升。公司目前在手订单充足,正在执行的订单项目有567个,远超去年同期的367个。从项目进展来看,已有超过一半的项目进入临床Ⅱ、Ⅲ、Ⅳ期,进展顺利。分区域来看,报告期内公司实现境内收入274,071.33万元,同比增长44.17%;实现境外收入244,665.34万元,同比增长91.87%。受新冠肺炎临床试验项目需求增加等因素影响,公司海外业务高速增长。随着公司新增订单数量持续提升,海外战略持续推进,公司业绩未来有望持续快速增长。

加速并购,全球化科研团队持续提升研发竞争力。公司报告期内通过子公司对两家海外和一家国内研发技术公司实施收购,提升公司在基因组学服务、药物发现领域等方面的核心竞争力。此外,公司持续扩大海外临床运营和项目管理团队人员,增强全球化研发团队实力,目前公司拥有海外子公司24家,海外项目运营人员930人。

投资建议:我们预计公司2022-2024年摊薄后(暂不考虑转增股本的影响)的EPS分别为3.80元、4.34元和5.10元,对应的动态市盈率分别为25.92倍、22.71倍和19.32倍。目前我国临床CRO行业正处于快速发展时期,公司作为临床CRO行业龙头企业,有望持续受益于行业快速发展,维持买入评级。

风险提示:政策风险、研发风险、汇率风险

微信扫一扫-立即使用

微信扫一扫-立即使用